5 lý do phổ biến khiến hồ sơ bảo hiểm sức khỏe bị từ chối (và cách tránh)

Sở hữu một tấm thẻ bảo hiểm sức khỏe (BHSK) trong tay mang lại cảm giác an tâm về tài chính. Tuy nhiên, không ít khách hàng đã rơi vào tình huống "dở khóc dở cười" khi nộp hồ sơ yêu cầu bồi thường nhưng nhận lại thông báo từ chối chi trả bảo hiểm sức khỏe.Việc hiểu rõ nguyên nhân tại sao các hãng bảo hiểm từ chối hồ sơ không chỉ giúp bạn bảo vệ quyền lợi chính đáng mà còn giúp quy trình claim diễn ra nhanh chóng hơn. Dưới đây là 5 lý do phổ biến nhất mà các chuyên gia tại VieAn tổng hợp, cùng giải pháp cụ thể để bạn không bao giờ rơi vào trường hợp tương tự.

1. Không trung thực trong kê khai tình trạng bệnh lý (Bệnh có sẵn)

Đây là lý do hàng đầu dẫn đến việc lý do hồ sơ bảo hiểm sức khỏe bị từ chối. Theo nguyên tắc "trung thực tuyệt đối", khách hàng có nghĩa vụ khai báo tất cả các bệnh lý đã từng mắc hoặc đang điều trị trước khi tham gia bảo hiểm.- Lỗi thường gặp: Khách hàng cho rằng các bệnh nhẹ như viêm xoang mãn tính, sỏi thận nhỏ hay dạ dày không quan trọng nên không ghi vào hồ sơ yêu cầu bảo hiểm.

- Hậu quả: Khi bạn nhập viện vì những căn bệnh này (hoặc biến chứng liên quan), hãng bảo hiểm kiểm tra lịch sử y tế (mã ICD trên hệ thống bệnh viện) và phát hiện bệnh đã tồn tại trước ngày hợp đồng có hiệu lực.

- Cách phòng tránh: Hãy khai báo thành thật tất cả lịch sử khám bệnh. Hãng có thể áp dụng "Loại trừ bệnh có sẵn" nhưng các quyền lợi cho bệnh mới phát sinh vẫn được bảo vệ 100%.

2. Vi phạm "Thời gian chờ" theo quy định hợp đồng

Mỗi loại bệnh đều có một khoảng "thời gian chờ" nhất định. Đây là thời gian mà nếu rủi ro xảy ra, hãng bảo hiểm sẽ không chi trả. Theo tham khảo từ MIC và TopBaoHiem, quy định thông thường là:- 30 ngày: Đối với các bệnh thông thường (sốt, viêm họng...).

- 90 ngày - 365 ngày: Đối với bệnh đặc biệt hoặc bệnh cần điều trị lâu dài.

- 270 ngày - 365 ngày: Đối với quyền lợi thai sản.

- Lỗi thường gặp: Đi khám hoặc sinh con khi chưa hết thời gian chờ chỉ vài ngày.

- Cách phòng tránh: Kiểm tra kỹ trang tóm tắt quyền lợi trong hợp đồng. Nếu bạn có kế hoạch thai sản, hãy tham gia bảo hiểm ít nhất 1 năm trước khi dự định có bé.

3. Sự cố nằm trong "Danh mục điều khoản loại trừ"

Tất cả các sản phẩm BHSK đều có danh mục loại trừ. Đây là các trường hợp mà dù bạn có mua gói cao cấp đến đâu, hãng cũng không chi trả. Dựa trên tài liệu từ Brixton, các điểm loại trừ phổ biến bao gồm:- Điều trị thẩm mỹ, nha khoa thẩm mỹ.

- Điều trị vô sinh, hỗ trợ sinh sản.

- Điều trị các bệnh liên quan đến suy nhược thần kinh, tâm thần.

- Hành vi tự tử hoặc cố ý gây thương tích.

- Sử dụng chất kích thích, nồng độ cồn vượt quá quy định khi gặp tai nạn.

- Cách phòng tránh: Đọc kỹ mục "Điều khoản loại trừ" trước khi ký hợp đồng. Nếu đi khám, hãy hỏi bác sĩ xem chẩn đoán bệnh có thuộc nhóm bẩm sinh hay thẩm mỹ không.

4. Hồ sơ yêu cầu bồi thường thiếu chứng từ hoặc nộp trễ hạn

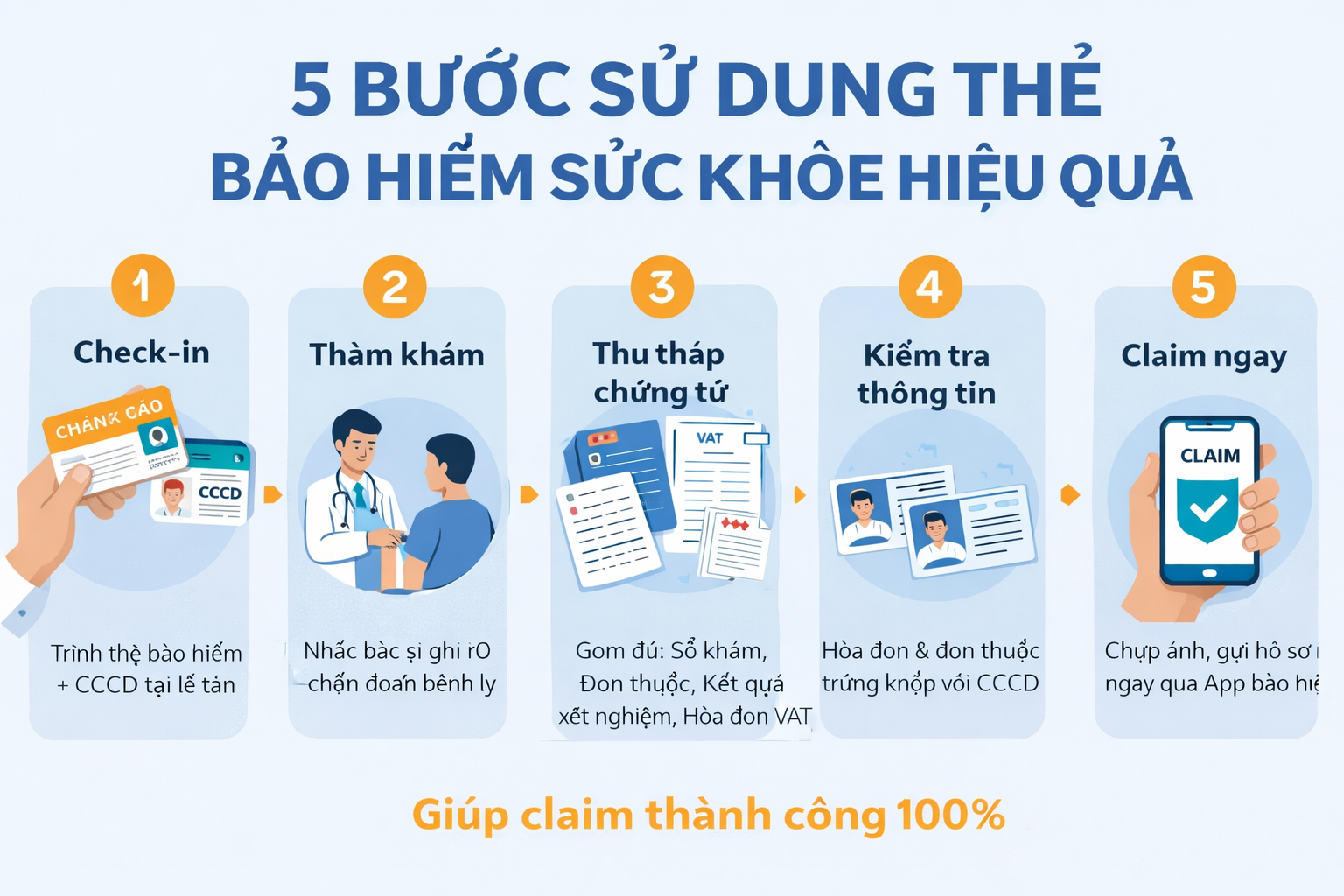

Ngay cả khi bệnh của bạn thuộc phạm vi bảo hiểm, việc nộp hồ sơ cẩu thả cũng dẫn đến khiếu nại bảo hiểm sức khỏe kéo dài hoặc bị từ chối.- Thiếu chứng từ: Phổ biến nhất là thiếu Sổ khám bệnh có chữ ký bác sĩ, thiếu hóa đơn tài chính (hóa đơn VAT), hoặc kết quả xét nghiệm không đầy đủ.

- Quá hạn nộp hồ sơ: Đa số các hãng yêu cầu nộp hồ sơ trong vòng 30 - 60 ngày kể từ ngày xuất viện/khám bệnh. Quá thời hạn này, hồ sơ sẽ bị tự động loại bỏ.

- Cách phòng tránh: Sử dụng checklist chứng từ (xem mục 6 bên dưới) và ưu tiên nộp claim qua App của hãng bảo hiểm ngay khi có đầy đủ giấy tờ.

5. Khám chữa bệnh tại cơ sở không được cấp phép hoặc ngoài phạm vi

Bảo hiểm chỉ chi trả khi bạn khám tại các bệnh viện, phòng khám được cấp phép hoạt động hợp pháp.- Lỗi thường gặp: Khám tại các phòng mạch tư nhân nhỏ lẻ không xuất được hóa đơn tài chính, hoặc tự mua thuốc tại hiệu thuốc mà không có đơn của bác sĩ.

- Cách phòng tránh: Ưu tiên khám tại hệ thống Bệnh viện bảo lãnh của VieAn để được hỗ trợ thủ tục trực tiếp, tránh rủi ro về chứng từ.

6. Checklist 5 phút trước khi nộp hồ sơ bồi thường

Để đảm bảo tỷ lệ duyệt hồ sơ là 100%, hãy kiểm tra lại danh sách sau:- Hóa đơn tài chính (Hóa đơn VAT): Bản gốc hoặc hóa đơn điện tử hợp lệ.

- Chẩn đoán của bác sĩ: Phải rõ ràng, có mã bệnh (ICD) và dấu mộc của bệnh viện.

- Đơn thuốc: Phải trùng khớp với chẩn đoán và ngày khám trên hóa đơn.

- Phiếu kết quả cận lâm sàng: Các kết quả xét nghiệm máu, X-quang, siêu âm (nếu có).

- Giấy ra viện (nếu nằm viện): Bản gốc có mộc đỏ.

Giải quyết ra sao khi bị từ chối chi trả vô lý?

Nếu bạn tin rằng mình đã làm đúng nhưng vẫn bị từ chối, hãy thực hiện các bước sau:- Yêu cầu văn bản trả lời chính thức: Yêu cầu hãng nêu rõ điều khoản nào trong hợp đồng là căn cứ từ chối.

- Bổ sung hồ sơ y tế: Đôi khi chỉ cần một lá thư xác nhận bổ sung từ bác sĩ điều trị về tình trạng bệnh là có thể lật ngược tình thế.

- Liên hệ đội ngũ hỗ trợ VieAn: Khi mua bảo hiểm qua VieAn, chúng tôi có bộ phận chuyên trách hỗ trợ khách hàng đấu tranh quyền lợi với hãng bảo hiểm (Claim Support).

Câu hỏi thường gặp

Tôi bị từ chối vì bệnh "mãn tính", vậy lần sau tôi khám bệnh khác có được trả không?

Hoàn toàn được. Việc bị từ chối một bệnh lý cụ thể (ví dụ bệnh mãn tính có sẵn) không làm mất hiệu lực của toàn bộ hợp đồng. Các bệnh mới phát sinh sau khi tham gia bảo hiểm vẫn được chi trả bình thường.Tại sao hóa đơn thuốc bổ của tôi lại bị từ chối chi trả?

Đa số các hãng bảo hiểm chỉ chi trả cho thuốc điều trị bệnh. Thực phẩm chức năng, vitamin hoặc thuốc bổ thường nằm trong danh mục loại trừ, trừ khi đó là thuốc hỗ trợ bắt buộc trong quá trình điều trị nội trú.Kết luận: Đừng để sự thiếu sót về thông tin làm mất đi quyền lợi bảo hiểm của bạn. Hãy là một người tiêu dùng thông thái bằng cách nắm vững các quy định về bồi thường.

Nguồn tham khảo

MIC - Có bảo hiểm sức khoẻ trong tay, làm thế nào sử dụng cho hiệu quả?

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn