Nằm viện dài ngày: Bí kíp tối ưu claim bảo hiểm sức khỏe

Nỗi lo tài chính khi phải điều trị nội trú dài ngày

Nằm viện dài ngày không chỉ là gánh nặng về sức khỏe mà còn là bài toán kinh tế nan giải. Nhiều khách hàng dù có bảo hiểm nhưng vẫn phải tự thanh toán khoản tiền lớn do không biết cách tận dụng hết các hạng mục quyền lợi. Việc hiểu rõ quy trình claim sẽ giúp bạn biến tấm thẻ bảo hiểm thành "cứu cánh" thực thụ, giảm thiểu tối đa tiền túi bỏ ra.

Các quyền lợi vàng khi nằm viện dài ngày bạn cần nắm rõ

Để tối ưu quyền lợi bảo hiểm sức khỏe, bạn cần bóc tách các danh mục chi trả phổ biến trong quyền lợi nội trú:- Chi phí tiền phòng và giường bệnh: Hãng bảo hiểm thường chi trả theo hạn mức ngày (ví dụ: 2-5 triệu/ngày).

- Chi phí phẫu thuật và điều trị: Bao gồm tiền công bác sĩ, thuốc, vật tư y tế và các xét nghiệm cận lâm sàng.

- Quyền lợi trước và sau nhập viện: Bảo hiểm thường trả cho các lần khám, xét nghiệm liên quan trong vòng 30 ngày trước khi nhập viện và 30 ngày sau khi xuất viện.

- Trợ cấp nằm viện bằng tiền mặt: Mzột khoản tiền khoán thêm mỗi ngày giúp bù đắp thu nhập bị mất trong thời gian điều trị.

Hướng dẫn phối hợp BHYT và BHSK để "0 đồng" viện phí

Nhiều người thắc mắc liệu có thể dùng song song nhiều loại bảo hiểm hay không. Câu trả lời là CÓ, và đây chính là chìa khóa để tối ưu hóa bồi thường:- Sử dụng BHYT làm nền tảng: Trình thẻ BHYT ngay khi nhập viện để được chi trả các danh mục cơ bản (thuốc, vật tư thuộc danh mục Nhà nước).

- Dùng BHSK chi trả phần chênh lệch: BHSK sẽ bù đắp các chi phí ngoài danh mục BHYT như tiền phòng dịch vụ, thuốc ngoại và các xét nghiệm chuyên sâu.

- Nhận trợ cấp tiền mặt: Nếu bạn có gói trợ cấp nằm viện riêng, bạn vẫn được nhận khoản tiền này dựa trên số ngày nằm viện thực tế mà không ảnh hưởng đến hai loại bảo hiểm trên.

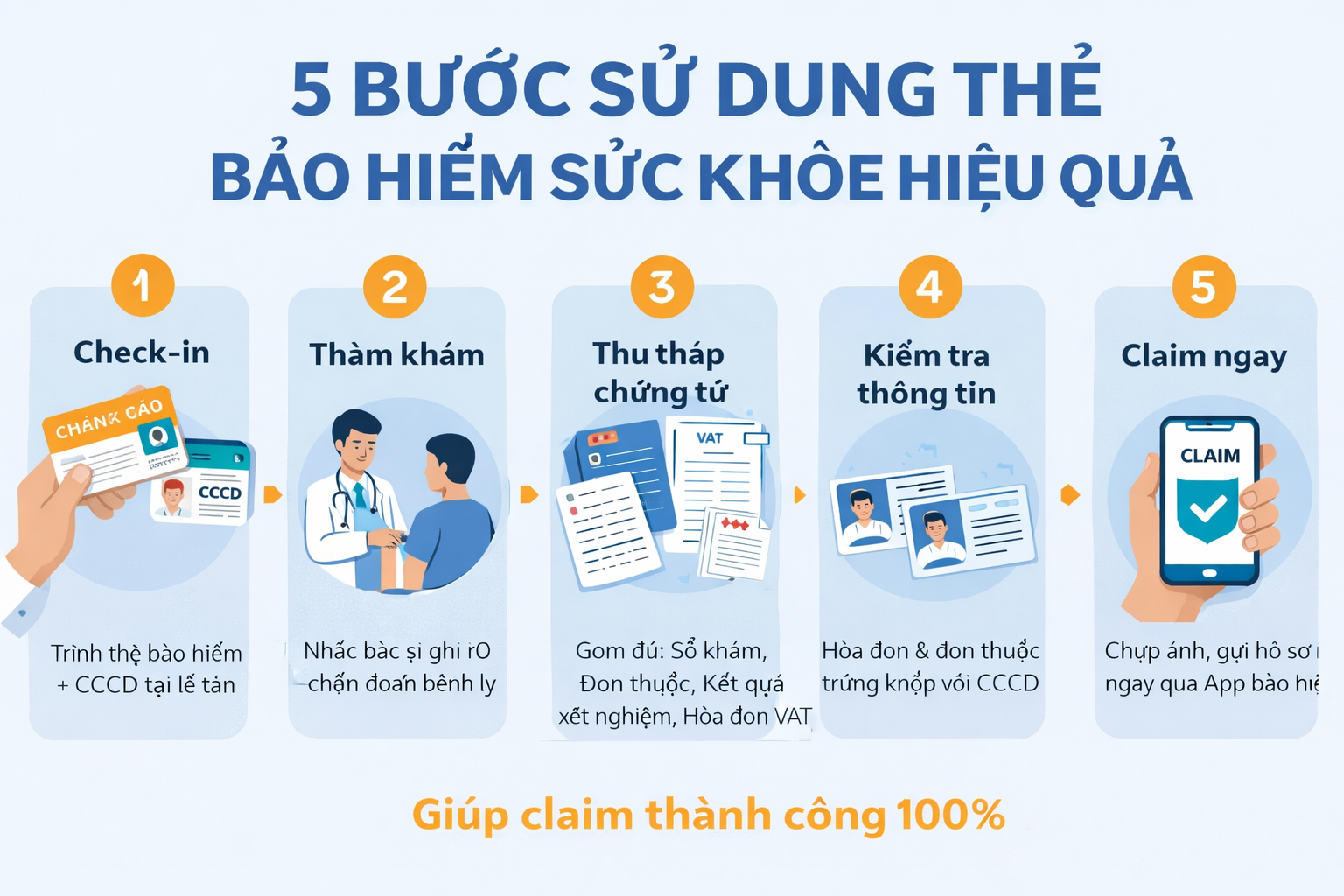

Quy trình 5 bước để claim bảo hiểm thành công 100%

Để quá trình claim bảo hiểm sức khỏe khi nằm viện diễn ra suôn sẻ, hãy tuân thủ Checklist sau:- Chọn đúng phòng: Kiểm tra hạn mức tiền phòng trong hợp đồng để chọn loại phòng bệnh phù hợp, tránh phải tự trả phần vượt định mức.

- Thông báo bảo lãnh: Trình thẻ bảo hiểm ngay tại quầy lễ tân để bệnh viện làm thủ tục bảo lãnh trực tiếp với hãng.

- Kiểm tra hồ sơ y tế: Đảm bảo chẩn đoán của bác sĩ rõ ràng, có mã ICD và không rơi vào các điều khoản loại trừ.

- Thu thập chứng từ: Lấy đầy đủ giấy ra viện, chỉ định phẫu thuật, đơn thuốc và hóa đơn VAT điện tử.

- Nộp hồ sơ sớm: Thực hiện yêu cầu bồi thường trong vòng 30-60 ngày để tránh bị từ chối do quá hạn.

Câu hỏi thường gặp (FAQ)

Nằm viện bao nhiêu ngày thì được coi là dài ngày?

Thông thường, các hãng bảo hiểm không giới hạn số ngày tối thiểu, nhưng một số quyền lợi trợ cấp tiền mặt có thể áp dụng sau ngày nằm viện thứ 3 hoặc thứ 5 tùy hợp đồng.Tôi có thể yêu cầu bồi thường nếu khám ở viện tư nhưng không có bảo lãnh?

Được. Bạn hãy thanh toán trước, lấy đầy đủ hóa đơn VAT và chứng từ y tế, sau đó nộp hồ sơ yêu cầu bồi thường (Reimbursement) qua hệ thống của VieAn.Kết luận: Nằm viện dài ngày bảo hiểm sức khỏe sẽ không còn là gánh nặng nếu bạn biết cách phối hợp các quyền lợi. Hãy là người tiêu dùng thông thái bằng cách nắm vững quy trình bồi thường.

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn