Nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước?

Đứng trước các kế hoạch tài chính cho năm 2026, nhiều người vẫn băn khoăn: Nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe để tối ưu hóa quyền lợi? Một bên là sự bảo vệ dài hạn kèm tích lũy, một bên là "chiếc thẻ thông minh" chi trả viện phí tức thời.

Việc hiểu sai bản chất hai loại hình này có thể dẫn đến việc mua nhầm gói bảo hiểm không đúng nhu cầu, gây lãng phí ngân sách. Hãy cùng VieAn đặt lên bàn cân so sánh và tìm ra thứ tự ưu tiên phù hợp nhất cho bạn.

So sánh bảo hiểm nhân thọ và bảo hiểm sức khỏe: Sự khác biệt cốt lõi

So sánh các gói bảo hiểm sức khỏe của Viean: Lựa chọn nào phù hợp với bạn?So sánh các gói bảo hiểm sức khỏe giá rẻ nhưng chất lượng nhất

Dựa trên kiến thức từ Manulife và Generali, chúng ta có thể phân biệt dựa trên 3 tiêu chí chính:

1.1. Mục tiêu bảo vệ

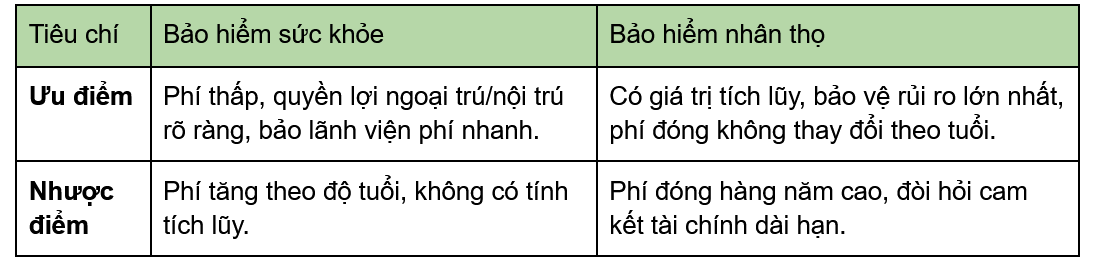

- Bảo hiểm sức khỏe (BHSK): Tập trung vào việc chi trả chi phí y tế thực tế khi bạn ốm đau, tai nạn. Nó giúp bạn không phải bỏ tiền túi để trả tiền giường, thuốc men, phẫu thuật.

- Bảo hiểm nhân thọ (BHNT): Tập trung vào việc bảo vệ thu nhập và giá trị con người. Nếu rủi ro lớn nhất xảy ra (tử vong hoặc thương tật toàn bộ vĩnh viễn), BHNT sẽ chi trả một khoản tiền lớn để giúp gia đình bạn duy trì cuộc sống.

1.2. Dòng tiền và tích lũy

- BHSK: Là loại hình "phí mất đi" hàng năm (phi nhân thọ). Nếu không sử dụng, phí không được hoàn lại nhưng bù lại mức phí rất rẻ so với quyền lợi nhận được.

- BHNT: Là một kế hoạch tài chính dài hạn (10-20 năm) có tính chất tích lũy và đầu tư. Khi kết thúc hợp đồng, bạn nhận về giá trị hoàn lại bao gồm cả gốc và lãi.

1.3. Thời gian và hiệu lực

- BHSK: Hợp đồng ngắn hạn (thường 1 năm), tái tục hàng năm.

- BHNT: Hợp đồng dài hạn, bảo vệ xuyên suốt từ trẻ đến khi về già.

Ưu và nhược điểm của từng loại hình

Thứ tự ưu tiên theo từng giai đoạn cuộc sống

Không có câu trả lời duy nhất cho việc nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước, vì điều này phụ thuộc vào "túi tiền" và trách nhiệm của bạn.Giai đoạn 1: Người trẻ độc lập (Gen Z, Millennials)

- Ưu tiên: Bảo hiểm sức khỏe.

- Lý do: Ở tuổi này, rủi ro tử vong thấp nhưng rủi ro nằm viện do ốm đau, tai nạn hoặc ngộ độc thực phẩm lại khá cao. Một chiếc thẻ sức khỏe với phí chỉ vài triệu đồng/năm là giải pháp bảo vệ tài chính thực tế nhất.

Giai đoạn 2: Vợ chồng mới cưới hoặc mới có con

- Ưu tiên: Song hành cả hai.

- Lý do: Theo VnExpress, đây là giai đoạn trách nhiệm tài chính lên cao nhất. Bạn cần BHNT để bảo vệ thu nhập cho người trụ cột và BHSK (có quyền lợi thai sản/nhi khoa) để chăm sóc sức khỏe gia đình hàng ngày.

Giai đoạn 3: Người trung niên và chuẩn bị nghỉ hưu

- Ưu tiên: Bảo hiểm sức khỏe cao cấp.

- Lý do: Khi sức khỏe giảm sút, chi phí y tế trở thành gánh nặng lớn nhất. Hãy ưu tiên các gói BHSK có hạn mức cao và phạm vi bảo vệ rộng.

Giải pháp "Combo" tại VieAn: Tối ưu bảo vệ - Tiết kiệm chi phí

Nhiều khách hàng tại VieAn (Vietjo) thường lựa chọn cách kết hợp thông minh:- Mua một gói Bảo hiểm nhân thọ với mức phí vừa phải để tích lũy.

- Mua kèm hoặc mua rời một thẻ Bảo hiểm sức khỏe phi nhân thọ (như MSIG hoặc Liberty) để tận dụng dịch vụ bảo lãnh viện phí cao cấp.

Câu hỏi thường gặp (FAQ)

Tại sao bảo hiểm nhân thọ thường có đính kèm thẻ sức khỏe?

Các hãng BHNT thường bán kèm thẻ sức khỏe (bổ trợ) để tạo thành một giải pháp toàn diện. Tuy nhiên, quyền lợi thẻ đi kèm đôi khi không linh hoạt bằng thẻ sức khỏe rời từ các hãng phi nhân thọ chuyên biệt.Nếu ngân sách chỉ có 1 triệu/tháng, tôi nên mua gì?

Với 12 triệu/năm, bạn hoàn toàn có thể sở hữu một gói BHNT cơ bản và một thẻ BHSK tầm trung tại VieAn để bảo vệ trọn vẹn rủi ro từ nằm viện đến tử vong.Kết luận: Hãy mua Bảo hiểm sức khỏe ngay khi bạn muốn an tâm đi khám bệnh không lo viện phí. Hãy mua Bảo hiểm nhân thọ khi bạn bắt đầu có những người thân yêu cần được bảo vệ về mặt tài chính.

Ngành Bảo Hiểm Đang Hồi Sinh Mạnh Sau Dịch: Vì Sao Người Việt Ngày Càng Mua Bảo Hiểm Nhiều Hơn?

Quyền lợi đặc biệt cho những ai đóng BHYT đủ 5 năm liên tục

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn