Kinh nghiệm mua bảo hiểm sức khỏe cho người trẻ (25-35 tuổi)

Ở độ tuổi 25–35, chúng ta thường tự tin vào sức khỏe dẻo dai và ưu tiên ngân sách cho những chuyến du lịch hay mua sắm. Tuy nhiên, theo dữ liệu từ MoMo và Generali, đây lại là "thời điểm vàng" để sở hữu bảo hiểm. Với mức lương chưa quá cao, làm sao để mua bảo hiểm mà không cảm thấy "phí hoài"?

Dưới đây là những kinh nghiệm mua bảo hiểm sức khỏe cho người trẻ giúp bạn bảo vệ ví tiền trước những rủi ro bất ngờ.

Vượt qua rào cản: "Khỏe mạnh thì mua bảo hiểm làm gì?"

Nhiều người trẻ cho rằng bảo hiểm là khoản chi lãng phí. Nhưng thực tế, bảo hiểm sức khỏe cho người trẻ không chỉ dành cho bệnh tật nghiêm trọng. Hãy nhìn vào những rủi ro thực tế: ngộ độc thực phẩm, viêm ruột thừa cấp, tai nạn xe cộ, hay đơn giản là sốt xuất huyết.Mua bảo hiểm khi còn trẻ có 2 lợi ích tuyệt đối:

- Phí rẻ nhất: Cùng một quyền lợi, người 25 tuổi chỉ trả mức phí bằng 1/3 so với người 50 tuổi.

- Hồ sơ "sạch": Bạn chưa có bệnh nền, vì vậy hãng bảo hiểm sẽ chấp nhận bảo vệ toàn bộ mà không áp dụng các điều khoản loại trừ bệnh có sẵn sau này.

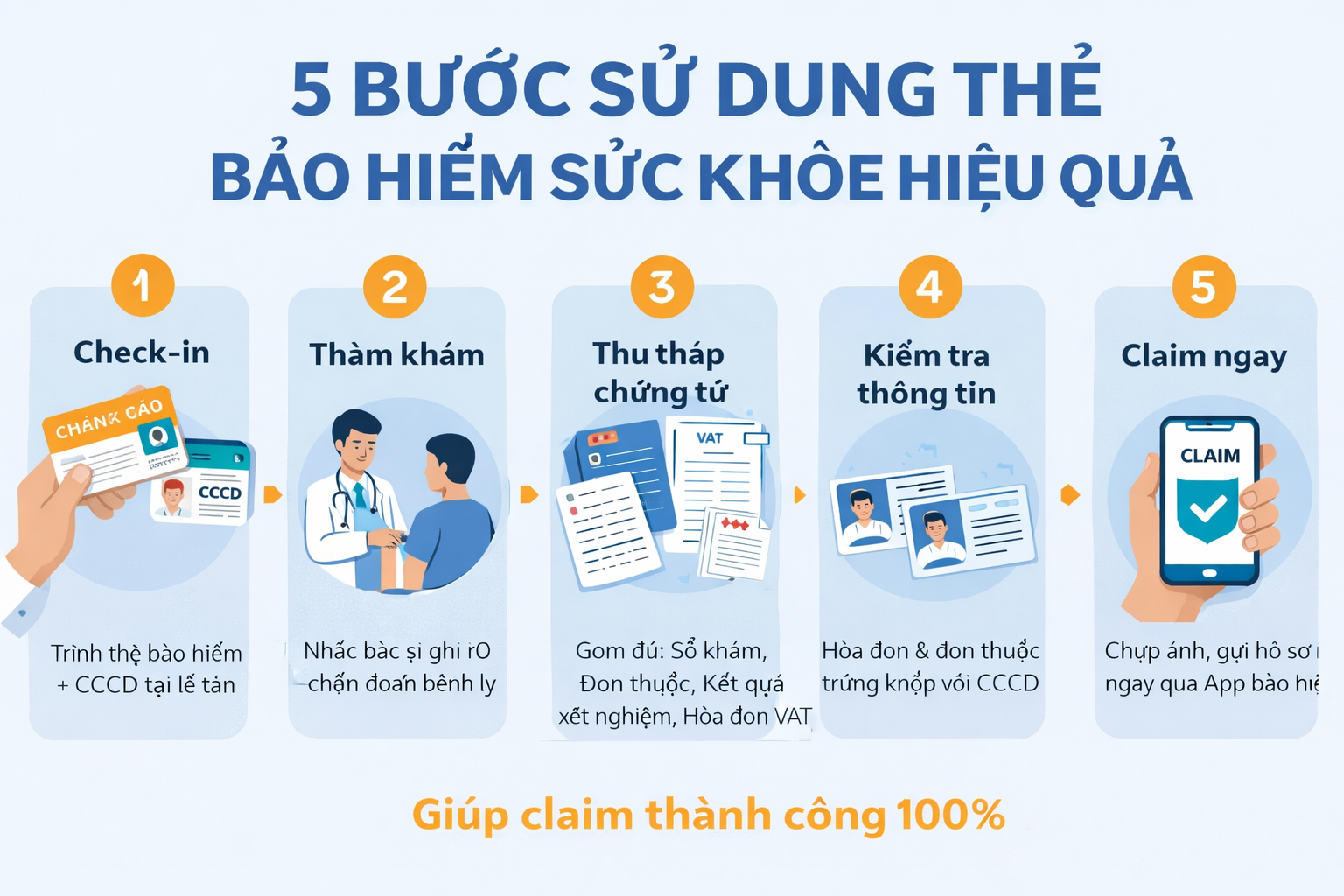

Siết chặt điều khoản bệnh có sẵn trong bảo hiểm sức khỏe: Người mua cần lưu ý

Người trẻ nên mua bảo hiểm gì? Cách "setup" gói tối ưu nhất

Thay vì chọn các gói "full option" đắt đỏ, kinh nghiệm từ VBI gợi ý người trẻ nên tập trung vào combo Nội trú + Tai nạn:- Quyền lợi Nội trú (Trọng tâm): Chi trả khi bạn phải nằm viện qua đêm. Hãy chọn hạn mức khoảng 100 - 200 triệu VNĐ/năm. Đây là lá chắn giúp bạn không bị "trắng tay" nếu gặp sự cố lớn.

- Bảo hiểm Tai nạn: Mức phí cực thấp (chỉ vài trăm nghìn đồng) nhưng hạn mức chi trả rất cao, phù hợp với lối sống hay di chuyển của người trẻ.

- Quyền lợi Ngoại trú (Tùy chọn): Nếu bạn thường xuyên đi khám linh tinh, hãy mua thêm. Tuy nhiên, để tiết kiệm, bạn có thể lược bỏ phần này và sử dụng BHYT nhà nước cho các lần khám nhẹ.

Checklist 3 tiêu chí chọn bảo hiểm cho người có thu nhập 8-10 triệu

Nếu lương chưa cao, hãy áp dụng bộ lọc sau tại VieAn:- Phí đóng < 5% thu nhập: Đừng để bảo hiểm thành gánh nặng. Một gói 3-5 triệu VNĐ/năm là mức lý tưởng.

- Ưu tiên App bồi thường: Gen Z và Millennials ưu tiên sự tiện lợi. Hãy chọn hãng có bồi thường online (như MSIG, PVI) để không phải lo thủ tục giấy tờ.

- Mạng lưới bảo lãnh bệnh viện tư: Đảm bảo gói của bạn có thể dùng tại các bệnh viện tư nhân gần nơi làm việc/sinh sống để được phục vụ nhanh chóng.

Câu hỏi thường gặp (FAQ)

Có bảo hiểm công ty cấp rồi, có nên tự mua thêm không?

Rất nên. Bảo hiểm công ty thường có hạn mức thấp và sẽ mất hiệu lực ngay khi bạn nghỉ việc. Một gói cá nhân mua riêng tại VieAn giúp bảo vệ bạn liên tục và không bị "hổng" quyền lợi khi chuyển việc.Bảo hiểm sức khỏe có chi trả cho phẫu thuật thẩm mỹ không?

Không. Hầu hết các hãng bảo hiểm đều loại trừ phẫu thuật thẩm mỹ hoặc các can thiệp tự nguyện không liên quan đến điều trị bệnh lý/tai nạn.Kết luận: Đừng đợi đến khi "có bệnh mới mua". Hãy để bảo hiểm là một khoản đầu tư cho sự an tâm thay vì là một nỗi lo về chi phí.

Con hay ốm vặt: Nên mua bảo hiểm sức khỏe riêng cho bé hay kèm theo bố mẹ?

Nguồn tham khảo:

Bật mí những kinh nghiệm mua bảo hiểm sức khỏe quan trọng

Có nên mua bảo hiểm sức khỏe? Giải đáp tất tần tật về tầm quan trọng của bảo hiểm sức khỏe

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn