Bảo hiểm nhân thọ thường được xem là sản phẩm dành cho những người có gia đình hoặc đã có trách nhiệm tài chính lớn. Tuy nhiên, liệu có phải chờ đến khi lập gia đình mới nên mua bảo hiểm hay người trẻ cũng cần cân nhắc? Hãy cùng tìm hiểu ưu – nhược điểm của việc mua bảo hiểm nhân thọ sớm, cũng như những yếu tố quan trọng để đưa ra quyết định phù hợp!

1. Mua Bảo Hiểm Nhân Thọ Khi Còn Trẻ – Lợi Ích Gì?

✅ Phí bảo hiểm rẻ hơn khi còn trẻ✔ Khi bạn còn trẻ, khỏe mạnh, rủi ro thấp => phí bảo hiểm thấp hơn đáng kể so với khi mua ở độ tuổi trung niên.

✔ Càng lớn tuổi, nguy cơ mắc bệnh càng cao => phí bảo hiểm sẽ tăng đáng kể hoặc có thể bị từ chối bảo hiểm.

📌 Ví dụ: Nếu bạn mua bảo hiểm ở tuổi 25, phí bảo hiểm có thể thấp hơn 30 - 50% so với khi mua ở tuổi 35 - 40.

✅ Không lo bị từ chối bảo hiểm do vấn đề sức khỏe

✔ Khi còn trẻ, khả năng mắc các bệnh nghiêm trọng như tim mạch, tiểu đường, ung thư thấp hơn.

✔ Nếu mua bảo hiểm khi đã mắc bệnh, công ty bảo hiểm có thể từ chối bảo hiểm hoặc tăng phí rất cao.

📌 Lưu ý: Một số công ty bảo hiểm có điều khoản loại trừ bệnh lý có sẵn => nếu mua bảo hiểm sớm khi chưa có bệnh, bạn sẽ được bảo vệ toàn diện hơn.

✅ Lợi ích tài chính dài hạn

✔ Nếu bạn chọn bảo hiểm nhân thọ kết hợp tích lũy tài chính, bạn sẽ có một khoản tiền đáng kể sau 15 - 20 năm.

✔ Lãi suất từ bảo hiểm có thể giúp bạn có một quỹ dự phòng cho tương lai.

✔ Nếu mua bảo hiểm khi còn trẻ, thời gian tích lũy dài hơn => tổng tiền nhận về nhiều hơn.

📌 Ví dụ: Nếu bạn đóng bảo hiểm 20 năm, mỗi tháng 1 triệu VNĐ, sau 20 năm bạn có thể nhận lại hàng trăm triệu cả gốc lẫn lãi.

✅ Tăng giá trị bảo vệ cho bản thân và gia đình

✔ Dù chưa có gia đình, bạn vẫn có người thân cần bảo vệ như bố mẹ, anh chị em.

✔ Trong trường hợp không may xảy ra, quyền lợi bảo hiểm giúp giảm bớt gánh nặng tài chính cho gia đình.

📌 Ví dụ: Nếu bạn gặp rủi ro (tai nạn, bệnh nặng), số tiền bảo hiểm sẽ hỗ trợ viện phí, giúp gia đình không phải lo lắng về tài chính.

2. Có Nên Chờ Đến Khi Lập Gia Đình Mới Mua Bảo Hiểm?

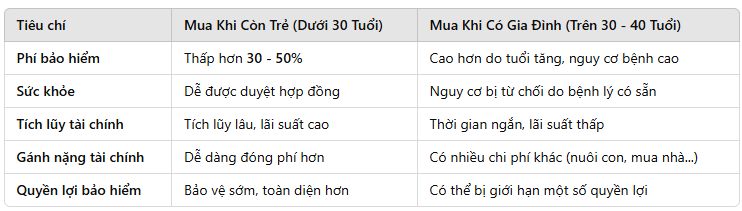

❌ Rủi ro khi mua bảo hiểm muộn✔ Đến khi có gia đình, tài chính có thể bị hạn chế hơn do nhiều chi phí như nuôi con, mua nhà

🆚 So sánh Mua Sớm vs Mua Muộn

💡 Kết luận: Nếu có điều kiện, tốt nhất nên mua bảo hiểm khi còn trẻ để hưởng phí thấp, tích lũy lâu dài và được bảo vệ ngay từ sớm.

3. Người Trẻ Nên Chọn Gói Bảo Hiểm Nào?

Nếu bạn còn trẻ, chưa có gia đình, bạn có thể cân nhắc một trong ba loại bảo hiểm sau:🔹 Bảo hiểm nhân thọ truyền thống

✔ Tập trung vào quyền lợi bảo vệ, số tiền bảo hiểm cao.

✔ Phù hợp với những ai muốn bảo vệ tài chính cho gia đình, người thân.

🔹 Bảo hiểm nhân thọ liên kết đầu tư

✔ Vừa bảo vệ, vừa có cơ hội đầu tư tài chính.

✔ Phù hợp với người trẻ muốn tối ưu lợi nhuận, có tư duy tài chính linh hoạt.

🔹 Bảo hiểm bệnh hiểm nghèo

✔ Đặc biệt phù hợp với người trẻ lo lắng về rủi ro bệnh tật.

✔ Nếu không có người phụ thuộc, bạn có thể ưu tiên bảo hiểm hỗ trợ viện phí hơn là bảo hiểm tử vong.

📌 Lưu ý: Không phải ai cũng cần bảo hiểm nhân thọ => Nếu bạn chưa có tài chính ổn định, hãy ưu tiên bảo hiểm sức khỏe trước, sau đó mới nghĩ đến bảo hiểm nhân thọ.

4. Khi Nào Người Trẻ Không Nên Mua Bảo Hiểm Nhân Thọ?

Dù có nhiều lợi ích, nhưng không phải ai cũng cần bảo hiểm nhân thọ ngay lập tức. Bạn có thể chưa cần mua nếu:❌ Thu nhập chưa ổn định, khó đóng phí dài hạn.

❌ Chưa có trách nhiệm tài chính lớn (chưa có người phụ thuộc).

❌ Đã có bảo hiểm sức khỏe tốt, chưa cần thêm bảo hiểm nhân thọ.

📌 Lời khuyên: Nếu tài chính còn hạn chế, bạn nên tích lũy quỹ khẩn cấp trước rồi mới mua bảo hiểm nhân thọ để tránh gánh nặng tài chính.

Kết Luận: Có Nên Mua Bảo Hiểm Nhân Thọ Khi Còn Trẻ?

✔ Nếu bạn có thu nhập ổn định, hãy mua bảo hiểm nhân thọ sớm để hưởng phí rẻ hơn và bảo vệ toàn diện hơn.

✔ Nếu chưa sẵn sàng, có thể bắt đầu với bảo hiểm sức khỏe trước, sau đó nâng cấp lên bảo hiểm nhân thọ khi có tài chính tốt hơn.

✔ Không nên đợi đến khi có gia đình mới mua, vì lúc đó phí sẽ cao hơn hoặc có thể không được bảo hiểm đầy đủ.

💡 👉 Bạn có đang cân nhắc mua bảo hiểm nhân thọ? Để lại bình luận nếu bạn có thắc mắc cần giải đáp nhé! 🚀