Hợp đồng bảo hiểm là một trong những loại văn bản mà nhiều người thường...lướt nhanh. Nhưng ẩn sau những trang giấy dày đặc thuật ngữ ấy là những quyền lợi (và cả giới hạn) liên quan trực tiếp đến túi tiền và sức khỏe của bạn.

Để không rơi vào cảnh "tưởng được chi trả - nhưng hóa ra lại bị từ chối", bạn cần biết cách đọc hiểu hợp đồng bảo hiểm đúng cách.

Quyền lợi bảo hiểm bạn sẽ nhận được

Trách nhiệm đóng phí của bạn

Các điều kiện và giới hạn chi trả

Hiểu đơn giản: bạn đóng một khoản phí định kỳ, và công ty bảo hiểm sẽ chi trả nếu rủi ro xảy ra đúng như hợp đồng.

Là thời gian bạn không được bồi thường cho một số quyền lợi nhất định, tính từ ngày bắt đầu hợp đồng.

Ví dụ: Khám bệnh thường sẽ được chi trả ngay, nhưng bệnh đặc biệt như ung thư có thể cần chờ 90–365 ngày.

Lưu ý: Nếu sự kiện bảo hiểm xảy ra trong thời gian chờ, bạn sẽ không được thanh toán.

3.2. Các điều kiện loại trừ

Đây là danh sách các trường hợp công ty bảo hiểm sẽ từ chối chi trả.

Ví dụ:

Bệnh có từ trước

Tự tử, cố ý gây thương tích

Dùng chất kích thích, rượu bia

Điều trị tại cơ sở không được cấp phép

Lưu ý: Mỗi gói bảo hiểm sẽ có danh sách loại trừ riêng – phải đọc kỹ.

3.3. Giới hạn chi trả

Là mức tiền tối đa bạn được bồi thường cho mỗi quyền lợi – hoặc trong tổng thời gian bảo hiểm.

Ví dụ:

Chi phí nội trú: tối đa 1 triệu/ngày

Phẫu thuật: tối đa 15 triệu/ca

Tổng quyền lợi/năm: 100 triệu đồng

Lưu ý: Nếu hóa đơn vượt giới hạn, bạn phải tự thanh toán phần còn lại.

3. 4. Quyền lợi bổ sung và điều kiện đi kèm

Một số quyền lợi bổ sung chỉ được hưởng nếu mua thêm riders hoặc trả phí cao hơn.

Ví dụ: quyền lợi thai sản, nha khoa, bệnh hiểm nghèo...

Lưu ý: Đừng nghĩ

Để không rơi vào cảnh "tưởng được chi trả - nhưng hóa ra lại bị từ chối", bạn cần biết cách đọc hiểu hợp đồng bảo hiểm đúng cách.

1. Hợp đồng bảo hiểm là gì?

Hợp đồng bảo hiểm là cam kết pháp lý giữa người mua bảo hiểm (bên được bảo hiểm) và công ty bảo hiểm (bên bảo hiểm), quy định:Quyền lợi bảo hiểm bạn sẽ nhận được

Trách nhiệm đóng phí của bạn

Các điều kiện và giới hạn chi trả

Hiểu đơn giản: bạn đóng một khoản phí định kỳ, và công ty bảo hiểm sẽ chi trả nếu rủi ro xảy ra đúng như hợp đồng.

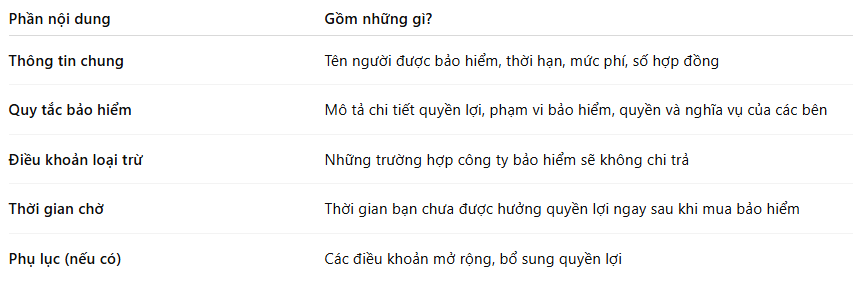

2. Cấu trúc cơ bản của một hợp đồng bảo hiểm

Một hợp đồng thường bao gồm:

3. Những điều khoản bạn không nên bỏ qua

3.1 Thời gian chờ (Waiting Period)Là thời gian bạn không được bồi thường cho một số quyền lợi nhất định, tính từ ngày bắt đầu hợp đồng.

Ví dụ: Khám bệnh thường sẽ được chi trả ngay, nhưng bệnh đặc biệt như ung thư có thể cần chờ 90–365 ngày.

Lưu ý: Nếu sự kiện bảo hiểm xảy ra trong thời gian chờ, bạn sẽ không được thanh toán.

3.2. Các điều kiện loại trừ

Đây là danh sách các trường hợp công ty bảo hiểm sẽ từ chối chi trả.

Ví dụ:

Bệnh có từ trước

Tự tử, cố ý gây thương tích

Dùng chất kích thích, rượu bia

Điều trị tại cơ sở không được cấp phép

Lưu ý: Mỗi gói bảo hiểm sẽ có danh sách loại trừ riêng – phải đọc kỹ.

3.3. Giới hạn chi trả

Là mức tiền tối đa bạn được bồi thường cho mỗi quyền lợi – hoặc trong tổng thời gian bảo hiểm.

Ví dụ:

Chi phí nội trú: tối đa 1 triệu/ngày

Phẫu thuật: tối đa 15 triệu/ca

Tổng quyền lợi/năm: 100 triệu đồng

Lưu ý: Nếu hóa đơn vượt giới hạn, bạn phải tự thanh toán phần còn lại.

3. 4. Quyền lợi bổ sung và điều kiện đi kèm

Một số quyền lợi bổ sung chỉ được hưởng nếu mua thêm riders hoặc trả phí cao hơn.

Ví dụ: quyền lợi thai sản, nha khoa, bệnh hiểm nghèo...

Lưu ý: Đừng nghĩ