Khi nhắc đến bảo hiểm sức khỏe, nhiều người thường phản ứng:

"Mua rồi mà không dùng thì lãng phí lắm!"

"Sao không hoàn tiền như bảo hiểm nhân thọ hay tiết kiệm?"

Thực tế, bảo hiểm sức khỏe hoạt động theo mô hình khác hoàn toàn, và nếu hiểu đúng bản chất, bạn sẽ thấy đây là một khoản đầu tư cực kỳ có giá trị - ngay cả khi bạn không sử dụng đến.

Bảo hiểm sức khỏe là loại bảo hiểm phi nhân thọ, được thiết kế để:

Hỗ trợ chi phí y tế khi bạn gặp rủi ro (ốm đau, tai nạn, phẫu thuật...)

Chỉ chi trả khi sự kiện bảo hiểm xảy ra, đúng theo hợp đồng

Bạn không dùng đến - tức là bạn đang khỏe mạnh.

Không phải mất tiền - mà là không phải trả hàng triệu đồng viện phí.

=> Bạn không muốn dùng đến - nhưng nó vẫn cực kỳ quan trọng

Nếu bạn không phải nhập viện cả năm, điều đó thật tuyệt!

Nhưng nếu một ngày bạn ốm nặng, gãy tay, phẫu thuật ruột thừa...thì:

=>Chi phí có thể lên đến vài triệu - vài chục triệu đồng, tùy bệnh viện

Khi đó, bảo hiểm sẽ là người "ứng tiền" cho bạn - bạn chỉ việc tập trung hồi phục sức khỏe

Tiền giường: 500.000 x 3 = 1.500.000

Xét nghiệm, truyền dịch, thuốc men: ~ 4.000.000

Khám ngoài giờ: 600.000

Tổng: ~ 6.100.000 đồng

Nếu chị H. có bảo hiểm sức khỏe chỉ với 1 triệu/năm, thì toàn bộ viện phí đã được chi trả, tiết kiệm hơn 5 triệu đồng.

Không ai mong muốn rủi ro xảy ra

Nhưng nếu có, bạn không phải gánh toàn bộ hậu quả một mình

📌 Kết luận

Bảo hiểm sức khỏe không hoàn tiền - vì bản chất của nó là bảo vệ chứ không phải đầu tư.

Nếu bạn không dùng đến, bạn khỏe mạnh.

Nếu bạn phải dùng, bạn được hỗ trợ - không rơi vào khủng hoảng tài chính.

💬 Thay vì nghĩ "mua không dùng thì phí", hãy nghĩ "mình đã được bảo vệ trọn vẹn, với chi phí chỉ bằng 1 ly trà sữa mỗi tuần."

"Mua rồi mà không dùng thì lãng phí lắm!"

"Sao không hoàn tiền như bảo hiểm nhân thọ hay tiết kiệm?"

Thực tế, bảo hiểm sức khỏe hoạt động theo mô hình khác hoàn toàn, và nếu hiểu đúng bản chất, bạn sẽ thấy đây là một khoản đầu tư cực kỳ có giá trị - ngay cả khi bạn không sử dụng đến.

1. Bảo hiểm sức khỏe chi trả theo rủi ro thực tế

Khác với bảo hiểm nhân thọ (chi trả khi tử vong) hay bảo hiểm tiết kiệm (có lãi, hoàn tiền), thì:Bảo hiểm sức khỏe là loại bảo hiểm phi nhân thọ, được thiết kế để:

Hỗ trợ chi phí y tế khi bạn gặp rủi ro (ốm đau, tai nạn, phẫu thuật...)

Chỉ chi trả khi sự kiện bảo hiểm xảy ra, đúng theo hợp đồng

Bạn không dùng đến - tức là bạn đang khỏe mạnh.

Không phải mất tiền - mà là không phải trả hàng triệu đồng viện phí.

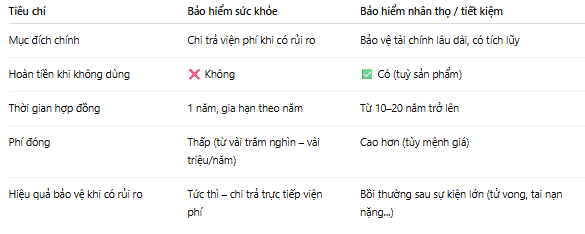

2. So sánh: Bảo hiểm sức khỏe vs bảo hiểm hoàn tiền

3. "Không dùng đến thì phí tiền?" - Góc nhìn đúng hơn

Mua bảo hiểm giống như bạn mua mũ bảo hiểm, bình chữa cháy, dây an toàn:=> Bạn không muốn dùng đến - nhưng nó vẫn cực kỳ quan trọng

Nếu bạn không phải nhập viện cả năm, điều đó thật tuyệt!

Nhưng nếu một ngày bạn ốm nặng, gãy tay, phẫu thuật ruột thừa...thì:

=>Chi phí có thể lên đến vài triệu - vài chục triệu đồng, tùy bệnh viện

Khi đó, bảo hiểm sẽ là người "ứng tiền" cho bạn - bạn chỉ việc tập trung hồi phục sức khỏe

4. Case Study thực tế: Không có bảo hiểm - tốn bao nhiêu?

Chị H. (28 tuổi), nhập viện 3 ngày vì sốt xuất huyết:Tiền giường: 500.000 x 3 = 1.500.000

Xét nghiệm, truyền dịch, thuốc men: ~ 4.000.000

Khám ngoài giờ: 600.000

Tổng: ~ 6.100.000 đồng

Nếu chị H. có bảo hiểm sức khỏe chỉ với 1 triệu/năm, thì toàn bộ viện phí đã được chi trả, tiết kiệm hơn 5 triệu đồng.

5. Mua bảo hiểm sức khỏe - không phải "để dùng", mà để an tâm

Cũng giống như bạn mua bảo hiểm xe, mua bảo hiểm cháy nổ:Không ai mong muốn rủi ro xảy ra

Nhưng nếu có, bạn không phải gánh toàn bộ hậu quả một mình

📌 Kết luận

Bảo hiểm sức khỏe không hoàn tiền - vì bản chất của nó là bảo vệ chứ không phải đầu tư.

Nếu bạn không dùng đến, bạn khỏe mạnh.

Nếu bạn phải dùng, bạn được hỗ trợ - không rơi vào khủng hoảng tài chính.

💬 Thay vì nghĩ "mua không dùng thì phí", hãy nghĩ "mình đã được bảo vệ trọn vẹn, với chi phí chỉ bằng 1 ly trà sữa mỗi tuần."