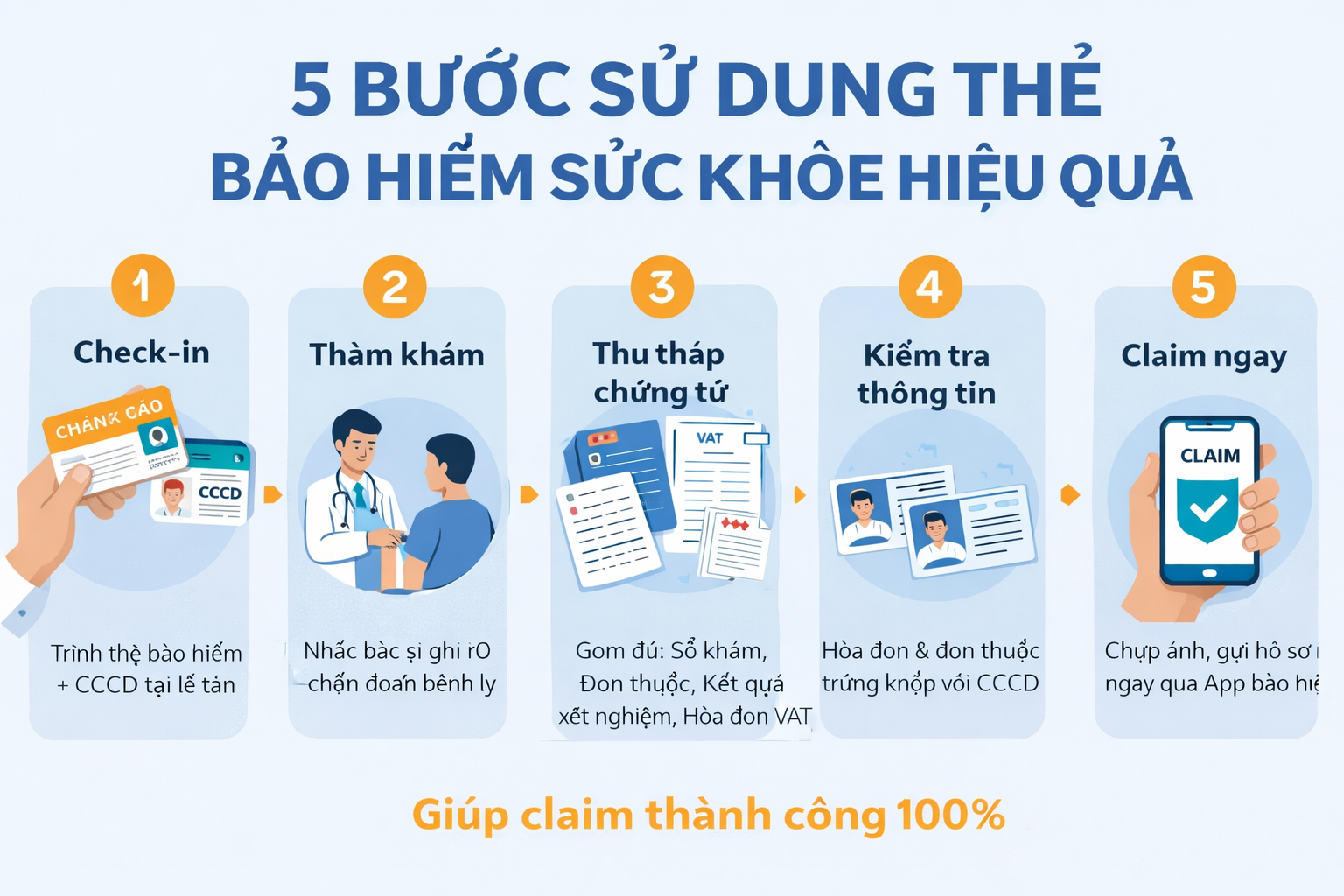

1. Bệnh nền, bệnh mãn tính có thể mua bảo hiểm không?

Nhiều người lo lắng rằng bị bệnh nền (tiểu đường, huyết áp cao, tim mạch...) thì sẽ không mua được bảo hiểm hoặc bị từ chối quyền lợi. Nhưng sự thật là vẫn có những gói bảo hiểm phù hợp, giúp bạn giảm nhẹ gánh nặng viện phí.

💡 Tuy nhiên, có một số điều kiện quan trọng:

Một số công ty bảo hiểm từ chối chi trả nếu bệnh đã có từ trước khi mua bảo hiểm.

Một số gói yêu cầu thời gian chờ (6 - 12 tháng) trước khi được bồi thường.

Có công ty bảo hiểm sẽ điều chỉnh phí cao hơn hoặc giới hạn quyền lợi với người có bệnh nền.

📌 Vậy giải pháp nào là tốt nhất?

2. Những loại bảo hiểm phù hợp cho người có bệnh nền

🔹 Bảo hiểm sức khỏe cho bệnh mãn tính

Một số công ty bảo hiểm có chương trình riêng cho người mắc bệnh mãn tính.

Hỗ trợ chi phí điều trị dài hạn, thuốc men, nội trú.

Một số hãng có quyền lợi khám tầm soát định kỳ.

🔹 Bảo hiểm nhân thọ có điều khoản bệnh hiểm nghèo

Nếu mua bảo hiểm nhân thọ khi chưa bị bệnh, bạn có thể được chi trả nếu mắc bệnh sau này.

Một số gói bảo hiểm nhân thọ có điều khoản riêng hỗ trợ tài chính cho bệnh hiểm nghèo.

🔹 Bảo hiểm y tế (của nhà nước)

Nếu không mua được bảo hiểm sức khỏe tư nhân, bảo hiểm y tế là lựa chọn tối thiểu để giảm chi phí khám chữa bệnh tại bệnh viện công.

💡 Lời khuyên: Nếu bạn có bệnh nền, hãy tìm hiểu kỹ các điều khoản của bảo hiểm trước khi mua để tránh mất tiền oan.

3. Nên chọn bảo hiểm nào khi có bệnh nền?

✅ Nếu bạn muốn bảo hiểm toàn diện: Chọn bảo hiểm sức khỏe tư nhân có điều khoản hỗ trợ bệnh nền.

✅ Nếu bạn muốn bảo vệ tài chính dài hạn: Chọn bảo hiểm nhân thọ có quyền lợi bệnh hiểm nghèo.

✅ Nếu bạn muốn tiết kiệm chi phí: Duy trì bảo hiểm y tế nhà nước để có hỗ trợ khi nhập viện.

📌 👉 Nếu có bệnh nền, hãy tham khảo ý kiến chuyên gia bảo hiểm trước khi mua!