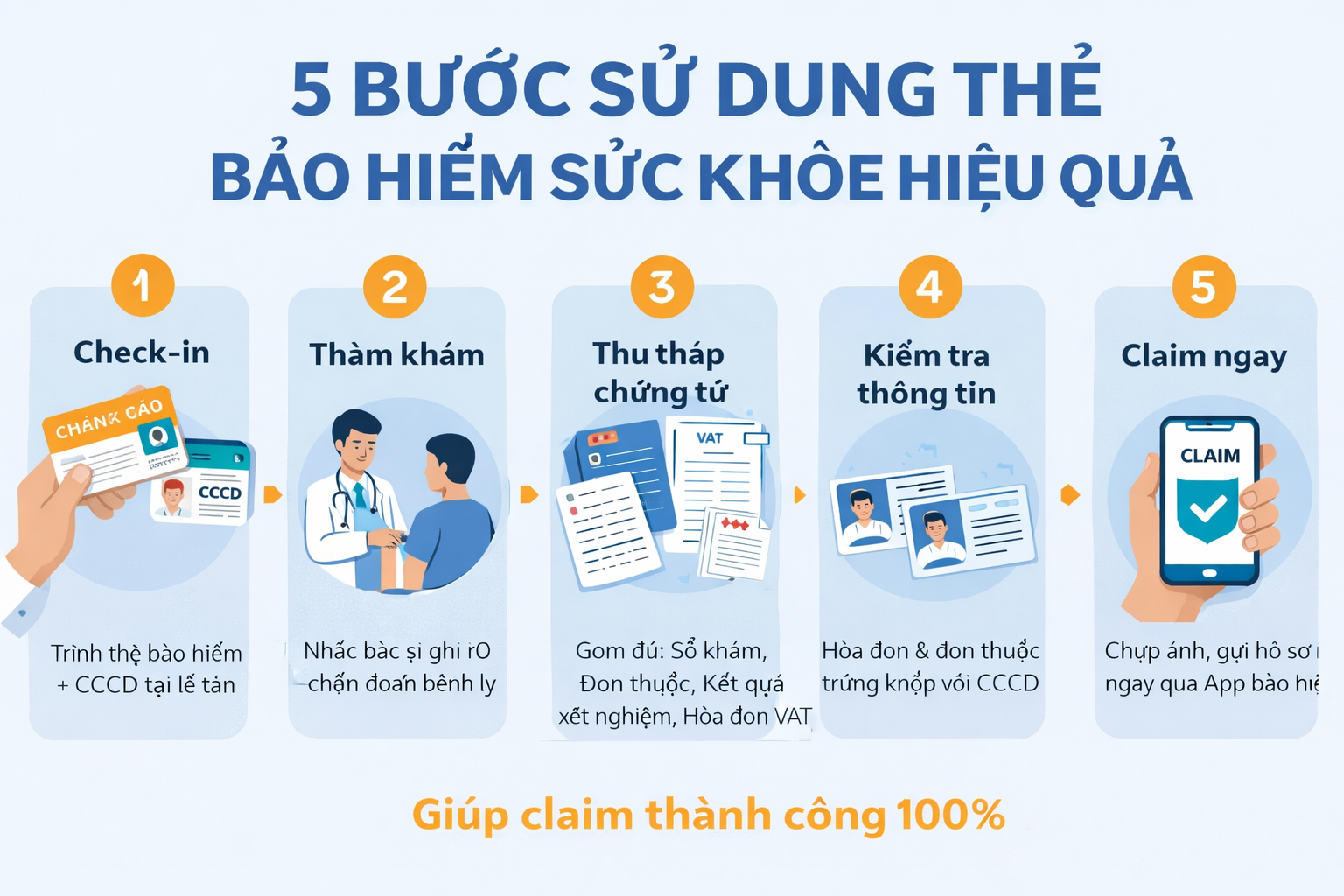

Cách chọn bảo hiểm nhân thọ để tránh mất tiền oan

Bảo hiểm nhân thọ được xem là một công cụ giúp bảo vệ tài chính dài hạn cho bản thân và gia đình. Tuy nhiên, không ít người sau vài năm tham gia lại cảm thấy "mất tiền oan", chủ yếu do chọn sai sản phẩm hoặc không hiểu rõ hợp đồng ngay từ đầu.

Bài viết này giúp bạn hiểu cách chọn bảo hiểm nhân thọ đúng nhu cầu, tránh những sai lầm phổ biến và đưa ra quyết định phù hợp với tình hình tài chính của mình.

Vì sao nhiều người cảm thấy "mất tiền oan" khi mua bảo hiểm nhân thọ?

Thực tế, bảo hiểm nhân thọ không phải là lừa đảo, nhưng người mua thường gặp vấn đề vì:- Không hiểu rõ mục đích sản phẩm

- Nhầm lẫn giữa bảo hiểm và đầu tư

- Không nắm rõ quyền lợi - nghĩa vụ trong hợp đồng

- Mua theo lời tư vấn mà không tự đánh giá nhu cầu

Tham khảo câu chuyện của Linh khi đến mua bảo hiểm tại Viean: tại đây

Bước 1 - Xác định rõ mục đích mua bảo hiểm nhân thọ

Trước khi xem bất kỳ sản phẩm nào, bạn cần trả lời trung thực các câu hỏi sau:- Bạn mua để bảo vệ tài chính cho gia đình nếu có rủi ro?

- Bạn muốn tích lũy dài hạn cho tương lai?

- Hay bạn đang tìm một kênh đầu tư sinh lời?

Bảo hiểm nhân thọ ưu tiên bảo vệ, không phải kênh đầu tư tối ưu.

Bước 2 - Hiểu đúng các loại bảo hiểm nhân thọ phổ biến

Bảo hiểm nhân thọ truyền thống

- Mục tiêu chính: bảo vệ tài chính

- Quyền lợi chi trả rõ ràng khi có rủi ro

- Phù hợp với người muốn an tâm cho gia đình

Bảo hiểm nhân thọ liên kết đầu tư

- Một phần phí được đầu tư vào quỹ

- Có khả năng sinh lời, nhưng không đảm bảo

- Phí và cấu trúc hợp đồng phức tạp

Bảo hiểm hưu trí

Tập trung tích lũy cho giai đoạn về hưuPhù hợp với người có kế hoạch tài chính dài hạn rõ ràng

Bước 3 - Đọc kỹ hợp đồng trước khi ký (rất quan trọng)

Nhiều người mất tiền vì:- Không hiểu thời gian đóng phí

- Không nắm rõ điều khoản hủy hợp đồng

- Không biết phí ban đầu bị trừ nhiều

- Hỏi rõ thời gian đóng - thời gian bảo vệ

- Hiểu điều kiện rút tiền / hủy hợp đồng

- Yêu cầu giải thích bằng ví dụ cụ thể

Bước 4 - Đánh giá khả năng tài chính của bản thân

Bảo hiểm nhân thọ là cam kết dài hạn (10-20 năm).Bạn chỉ nên tham gia khi:

- Phí bảo hiểm ≤ 10-15% thu nhập hàng năm

- Có quỹ dự phòng cho các nhu cầu khác

- Không phải vay mượn để đóng phí

Những sai lầm phổ biến khi chọn bảo hiểm nhân thọ

- Mua vì khuyến mãi hoặc lời hứa lợi nhuận

- Không phân biệt bảo hiểm và đầu tư

- Không đọc hợp đồng

- Không xem xét khả năng tài chính dài hạn

- Không hỏi tư vấn độc lập

Chọn bảo hiểm đúng để không phải hối tiếc

Bảo hiểm nhân thọ chỉ phát huy giá trị khi được chọn đúng mục đích và khả năng tài chính. Thay vì mua theo cảm xúc hoặc lời quảng cáo, bạn nên dành thời gian tìm hiểu, so sánh và hỏi tư vấn phù hợp với hoàn cảnh cá nhân.Bài viết được biên soạn bởi đội ngũ Viean – đơn vị tư vấn bảo hiểm cho cá nhân và gia đình tại Việt Nam. Nội dung mang tính tham khảo, không thay thế cho tư vấn tài chính chuyên sâu.