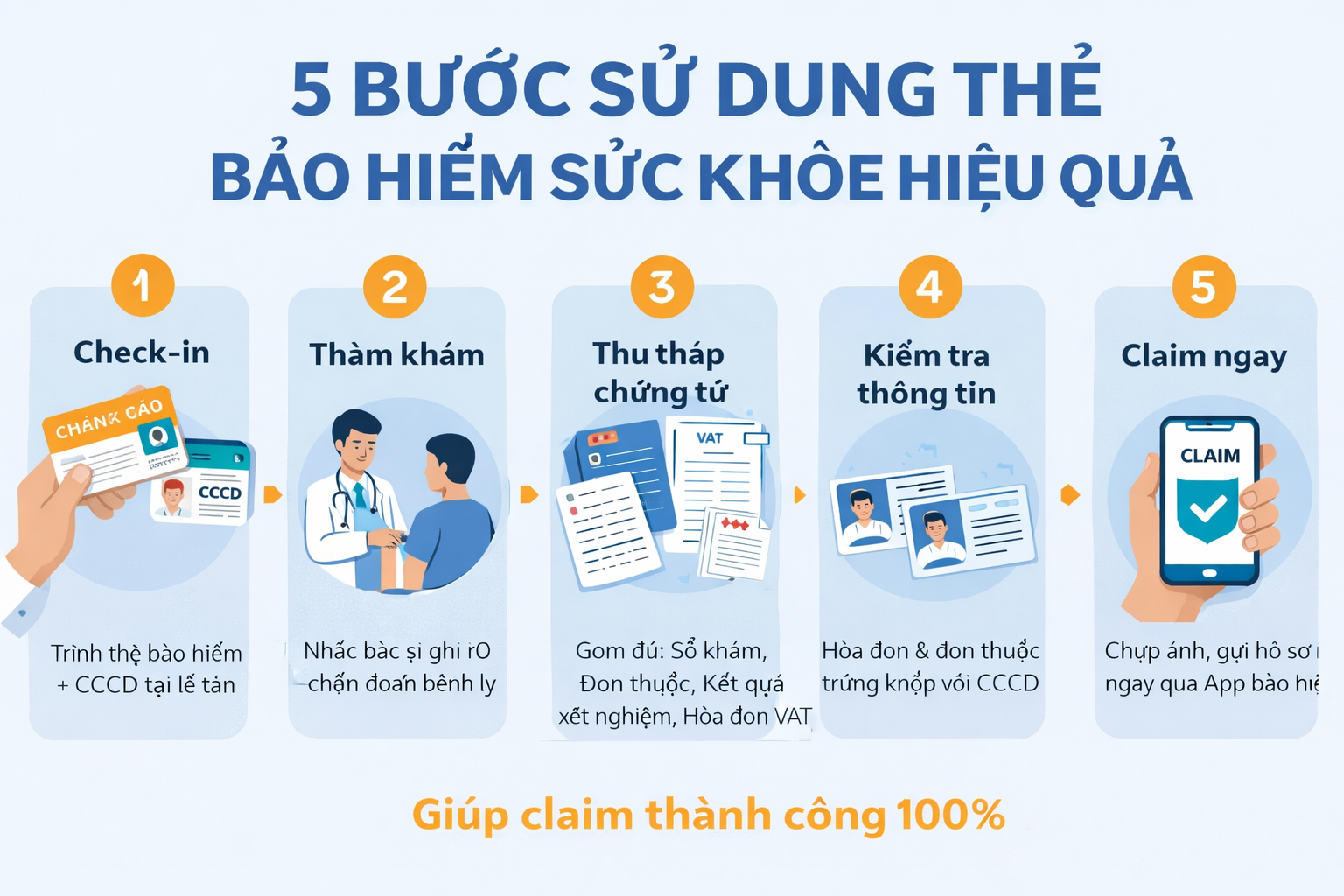

Nên chi bao nhiêu tiền mỗi năm cho bảo hiểm sức khỏe là hợp lý?

Một trong những câu hỏi phổ biến nhất khi tìm hiểu bảo hiểm sức khỏe là:"Tôi nên dành bao nhiêu tiền mỗi năm cho bảo hiểm thì vừa đủ?"

Chi quá ít: quyền lợi hạn chế, dễ hụt khi cần dùng

Chi quá nhiều: lãng phí cho những quyền lợi không cần thiết

Bài viết này giúp bạn xác định ngân sách bảo hiểm sức khỏe hợp lý theo thu nhập, đồng thời gợi ý cách tối ưu chi phí để bảo hiểm thực sự phát huy giá trị.

1. Gợi ý ngân sách bảo hiểm sức khỏe theo thu nhập

Một nguyên tắc được nhiều chuyên gia tài chính khuyến nghị:Chi khoảng 5-10% thu nhập năm cho bảo hiểm sức khỏe

Ví dụ tham khảo:

Thu nhập: khoảng 200 triệu/năm

Nên ngân sách hợp lý: 10 - 20 triệu/năm

Thu nhập: khoảng 300 triệu/năm

Nên ngân sách hợp lý: 15 - 30 triệu/năm

Mức này đủ để:

- Có quyền lợi nội trú tương đối tốt

- Hạn chế rủi ro viện phí lớn

- Không gây áp lực tài chính dài hạn

Tham khảo cụ thể tại đây: Bảo hiểm sức khỏe có cần thiết khi đã có bảo hiểm y tế?

2. Đừng chọn gói rẻ nhất - hãy chọn gói phù hợp nhất

Rất nhiều người mắc sai lầm khi chọn bảo hiểm sức khỏe chỉ vì "thấy rẻ".Thực tế:

Gói rẻ: giới hạn quyền lợi, nhiều điều khoản loại trừ

Khi cần dùng: dễ không được chi trả như kỳ vọng

Trước khi chọn gói, hãy cân nhắc 4 yếu tố sau:

1. Độ tuổi

Tuổi càng cao thì phí cao hơn, nhiều giới hạn hơn thì càng nên chọn kỹ2. Tình trạng sức khỏe hiện tại

Có bệnh nền, tiền sử bệnh: cần xem kỹ điều khoản loại trừ & thời gian chờ3. Nhu cầu khám chữa bệnh

Ít khám: không cần gói ngoại trú caoHay khám định kỳ:nên có quyền lợi ngoại trú

4. Bệnh viện mong muốn sử dụng

- Bệnh viện công

- Bệnh viện tư

- Bệnh viện quốc tế

3. Cách tối ưu chi phí bảo hiểm sức khỏe (rất quan trọng)

Bạn hoàn toàn có thể giữ ngân sách vừa phải nhưng vẫn đảm bảo quyền lợi, nếu áp dụng đúng các nguyên tắc sau:Mua sớm

- Phí thấp hơn

- Ít loại trừ

- Dễ được chấp nhận bảo hiểm

- Chấp nhận tự chi trả một phần nhỏ

- Đổi lại phí bảo hiểm giảm đáng kể

Ví dụ:

- Nội trú tốt

- Tai nạn

- Phẫu thuật

Quá nhiều quyền lợi phụ không dùng tới

Tránh mua trùng quyền lợi

- Trùng với bảo hiểm y tế

- Trùng với bảo hiểm công ty

Kết luận: Chi đúng - hiểu đúng - dùng đúng

Bảo hiểm sức khỏe không phải mua càng đắt càng tốt, mà là:Chi đúng - hiểu đúng - dùng đúng

thì bảo hiểm mới thực sự phát huy giá trị.

Nếu bạn đang:

Phân vân không biết ngân sách hiện tại có đủ không

Lo mua thiếu quyền lợi hoặc mua thừa không cần thiết

FAQ – Câu hỏi thường gặp về ngân sách bảo hiểm sức khỏe

❓ Thu nhập thấp có nên mua bảo hiểm sức khỏe không?Có.

Ngay cả khi thu nhập chưa cao, bảo hiểm sức khỏe vẫn rất cần thiết vì chi phí y tế thường phát sinh đột ngột và khó lường. Với ngân sách từ 10-15 triệu/năm, bạn vẫn có thể chọn được gói cơ bản tập trung vào quyền lợi nội trú và tai nạn, giúp giảm áp lực tài chính khi nằm viện.

❓ Chi càng nhiều tiền thì bảo hiểm sức khỏe có càng tốt không?

Không hẳn.

Bảo hiểm sức khỏe chỉ thực sự "tốt" khi phù hợp với nhu cầu sử dụng.

Chi quá nhiều cho các quyền lợi không dùng đến (ngoại trú cao, phòng VIP, bệnh viện quốc tế...) có thể gây lãng phí mà không tăng hiệu quả bảo vệ.

❓ Bao nhiêu phần trăm thu nhập nên dành cho bảo hiểm sức khỏe?

Thông thường, bạn nên dành khoảng 5-10% thu nhập năm cho bảo hiểm sức khỏe.

Mức này được xem là cân bằng giữa:

- Khả năng tài chính

- Mức độ bảo vệ sức khỏe

- Duy trì chi tiêu ổn định lâu dài

Có.

Bảo hiểm y tế chỉ chi trả theo khung quy định và thường yêu cầu đúng tuyến.

Bảo hiểm sức khỏe thương mại giúp:

- Linh hoạt bệnh viện

- Giảm phần đồng chi trả

- Hỗ trợ chi phí điều trị ngoài danh mục BHYT

Mua sớm giúp bạn:

- Phí thấp hơn

- Ít loại trừ hơn

- Dễ được chấp nhận bảo hiểm hơn

❓ Có nên chọn gói bảo hiểm sức khỏe rẻ nhất không?

Không nên.

Gói rẻ nhất thường có:

- Hạn mức chi trả thấp

- Nhiều điều khoản loại trừ

- Khó đáp ứng khi cần điều trị lớn

❓ Làm sao để tránh mua trùng quyền lợi bảo hiểm?

Để tránh lãng phí, bạn nên:

- Kiểm tra quyền lợi đã có từ bảo hiểm y tế hoặc bảo hiểm công ty

- Không mua thêm các quyền lợi ít hoặc không sử dụng

- Ưu tiên quyền lợi nội trú và tai nạn trước

5 sai lầm phổ biến khi mua bảo hiểm sức khỏe khiến bạn mất quyền lợi

❓ Bảo hiểm sức khỏe có thật sự đáng tiền không?

Có, nếu bạn mua đúng.

Khi được chọn đúng ngân sách và quyền lợi, bảo hiểm sức khỏe giúp:

- Giảm gánh nặng tài chính

- Chủ động hơn trong chăm sóc sức khỏe

- Tránh rủi ro "mất tiền oan" khi điều trị