Chi phí sinh con ngày nay không hề nhỏ - từ vài triệu cho sinh thường đến vài chục triệu nếu sinh mổ, biến chứng, nằm viện lâu ngày.

Vậy bảo hiểm sức khỏe có chi trả chi phí sinh con không?

Và nếu có, mẹ bầu nên chọn gói nào? Mua khi nào là hợp lý nhất?

Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây.

Bảo hiểm có chi trả sinh con không?

Câu trả lời: Có, nhưng phải là gói bảo hiểm có quyền lợi "thai sản".

Không phải mọi bảo hiểm sức khỏe đều chi trả cho sinh con - chỉ những gói có bổ sung quyền lợi thai sản mới được chi trả.

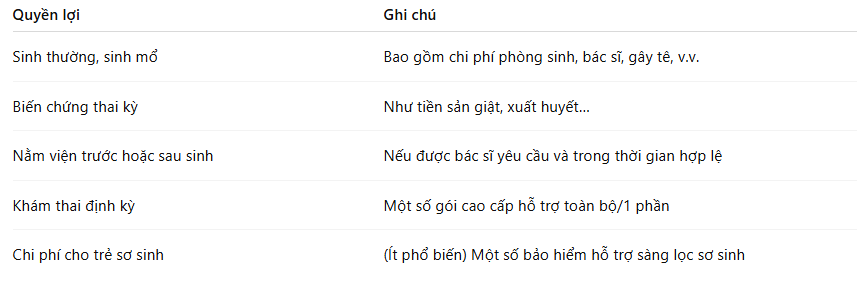

Các quyền lợi thường được bảo hiểm thai sản chi trả

Bao lâu sau khi mua bảo hiểm thì được chi trả sinh con?

Đây là yếu tố quan trọng nhất khi chọn bảo hiểm thai sản:

Thời gian chờ từ 210-365 ngày.

Ví dụ:

Nếu bạn mua bảo hiểm ngày 1/1/2025, thì từ khoảng tháng 11 trở đi bạn mới được chi trả sinh con (nếu thời gian chờ là 300 ngày).

Do đó, bạn cần mua bảo hiểm thai sản trước khi có thai.

Mua khi đã mang thai có được không?

Hầu hết các công ty không bán bảo hiểm thai sản cho người đã mang thai.

Vì vậy, kế hoạch sinh con nên được chuẩn bị sớm từ trước 6-12 tháng, để:

Vượt qua thời gian chờ.

Không bị từ chối do đã có thai.

Mẹ bầu nên chọn gói bảo hiểm nào?

1. Nếu bạn đang có kế hoạch có con trong 1 năm tới:

Nên mua bảo hiểm thai sản càng sớm càng tốt.

Các công ty nổi bật:

Generali GenCare

Manulife Family Love

FWD Care First

Liberty HealthCare (có tùy chọn thai sản)

2. Nếu bạn đang mang thai rồi:

Gần như không thể mua được bảo hiểm chi trả sinh con, nhưng:

Bạn có thể mua bảo hiểm cho trẻ sơ sinh ngay sau khi sinh (một số hãng yêu cầu 15–30 ngày tuổi).

Hoặc mua gói bảo hiểm bệnh hiểm nghèo sau sinh.

Có nên mua bảo hiểm sức khỏe kết hợp thai sản không?

Rất nên. Gói kết hợp giúp bạn:

Kết luận

Bảo hiểm có thể chi trả chi phí sinh con - nhưng bạn cần lên kế hoạch trước.

Việc chủ động tìm hiểu và mua bảo hiểm thai sản đúng thời điểm sẽ giúp mẹ:

Giảm bớt gánh nặng chi phí.

An tâm hơn trong hành trình mang thai - sinh nở - chăm con.

Vậy bảo hiểm sức khỏe có chi trả chi phí sinh con không?

Và nếu có, mẹ bầu nên chọn gói nào? Mua khi nào là hợp lý nhất?

Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây.

Bảo hiểm có chi trả sinh con không?

Câu trả lời: Có, nhưng phải là gói bảo hiểm có quyền lợi "thai sản".

Không phải mọi bảo hiểm sức khỏe đều chi trả cho sinh con - chỉ những gói có bổ sung quyền lợi thai sản mới được chi trả.

Các quyền lợi thường được bảo hiểm thai sản chi trả

Bao lâu sau khi mua bảo hiểm thì được chi trả sinh con?

Đây là yếu tố quan trọng nhất khi chọn bảo hiểm thai sản:

Thời gian chờ từ 210-365 ngày.

Ví dụ:

Nếu bạn mua bảo hiểm ngày 1/1/2025, thì từ khoảng tháng 11 trở đi bạn mới được chi trả sinh con (nếu thời gian chờ là 300 ngày).

Do đó, bạn cần mua bảo hiểm thai sản trước khi có thai.

Mua khi đã mang thai có được không?

Hầu hết các công ty không bán bảo hiểm thai sản cho người đã mang thai.

Vì vậy, kế hoạch sinh con nên được chuẩn bị sớm từ trước 6-12 tháng, để:

Vượt qua thời gian chờ.

Không bị từ chối do đã có thai.

Mẹ bầu nên chọn gói bảo hiểm nào?

1. Nếu bạn đang có kế hoạch có con trong 1 năm tới:

Nên mua bảo hiểm thai sản càng sớm càng tốt.

Các công ty nổi bật:

Generali GenCare

Manulife Family Love

FWD Care First

Liberty HealthCare (có tùy chọn thai sản)

2. Nếu bạn đang mang thai rồi:

Gần như không thể mua được bảo hiểm chi trả sinh con, nhưng:

Bạn có thể mua bảo hiểm cho trẻ sơ sinh ngay sau khi sinh (một số hãng yêu cầu 15–30 ngày tuổi).

Hoặc mua gói bảo hiểm bệnh hiểm nghèo sau sinh.

Có nên mua bảo hiểm sức khỏe kết hợp thai sản không?

Rất nên. Gói kết hợp giúp bạn:

- Chi trả chi phí sinh con và các rủi ro thai kỳ.

- Bảo vệ mẹ trong suốt thai kỳ và sau sinh.

- Bảo vệ luôn bé sau khi chào đời (nếu có gói bổ sung cho trẻ nhỏ).

Kết luận

Bảo hiểm có thể chi trả chi phí sinh con - nhưng bạn cần lên kế hoạch trước.

Việc chủ động tìm hiểu và mua bảo hiểm thai sản đúng thời điểm sẽ giúp mẹ:

Giảm bớt gánh nặng chi phí.

An tâm hơn trong hành trình mang thai - sinh nở - chăm con.