Khi bắt đầu tìm hiểu về bảo hiểm, nhiều người thường băn khoăn:

"Tôi nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước?"

"Hai loại này có giống nhau không?"

Dù cùng mục tiêu bảo vệ tài chính trước rủi ro, nhưng bảo hiểm nhân thọ và bảo hiểm sức khỏe có bản chất, thời gian, quyền lợi và vai trò hoàn toàn khác nhau.

Bài viết này sẽ giúp bạn hiểu rõ sự khác biệt cốt lõi, từ đó chọn được giải pháp bảo vệ phù hợp nhất cho bản thân và gia đình.

Nói cách khác:

Bảo hiểm sức khỏe giúp bạn an tâm điều trị bệnh.

Bảo hiểm nhân thọ giúp gia đình bạn ổn định tài chính nếu bạn không may rơi vào rủi ro lớn nhất: mất sớm, thương tật vĩnh viễn.

"Tôi nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước?"

"Hai loại này có giống nhau không?"

Dù cùng mục tiêu bảo vệ tài chính trước rủi ro, nhưng bảo hiểm nhân thọ và bảo hiểm sức khỏe có bản chất, thời gian, quyền lợi và vai trò hoàn toàn khác nhau.

Bài viết này sẽ giúp bạn hiểu rõ sự khác biệt cốt lõi, từ đó chọn được giải pháp bảo vệ phù hợp nhất cho bản thân và gia đình.

1. Hiểu đơn giản: Mục đích của hai loại bảo hiểm

Nói cách khác:

Bảo hiểm sức khỏe giúp bạn an tâm điều trị bệnh.

Bảo hiểm nhân thọ giúp gia đình bạn ổn định tài chính nếu bạn không may rơi vào rủi ro lớn nhất: mất sớm, thương tật vĩnh viễn.

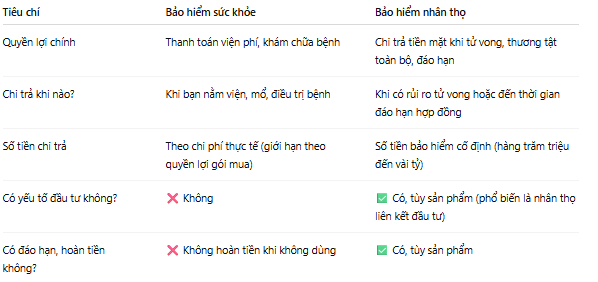

2. Quyền lợi cụ thể của từng loại

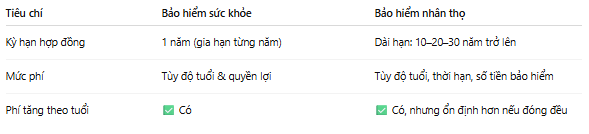

3. Thời gian & chi phí đóng phí

4. Ai nên ưu tiên mua loại nào?

- Nên mua bảo hiểm sức khỏe nếu:- Bạn chưa có BHYT hoặc muốn nâng cấp trải nghiệm y tế (phòng riêng, bác sĩ riêng, viện quốc tế).

- Bạn làm nghề tự do, không có bảo hiểm công ty.

- Bạn có người thân lớn tuổi hoặc con nhỏ, thường xuyên khám chữa bệnh.

- Bạn là trụ cột tài chính của gia đình.

- Bạn có con nhỏ, người phụ thuộc cần được bảo vệ dài hạn.

- Bạn muốn tích luỹ tài chính có kỷ luật và có kế hoạch cho tương lai.

- Ngắn hạn: Dùng bảo hiểm sức khỏe để bảo vệ chi phí y tế bất ngờ.

- Dài hạn: Dùng bảo hiểm nhân thọ để bảo vệ tài chính toàn diện và tích lũy cho tương lai.