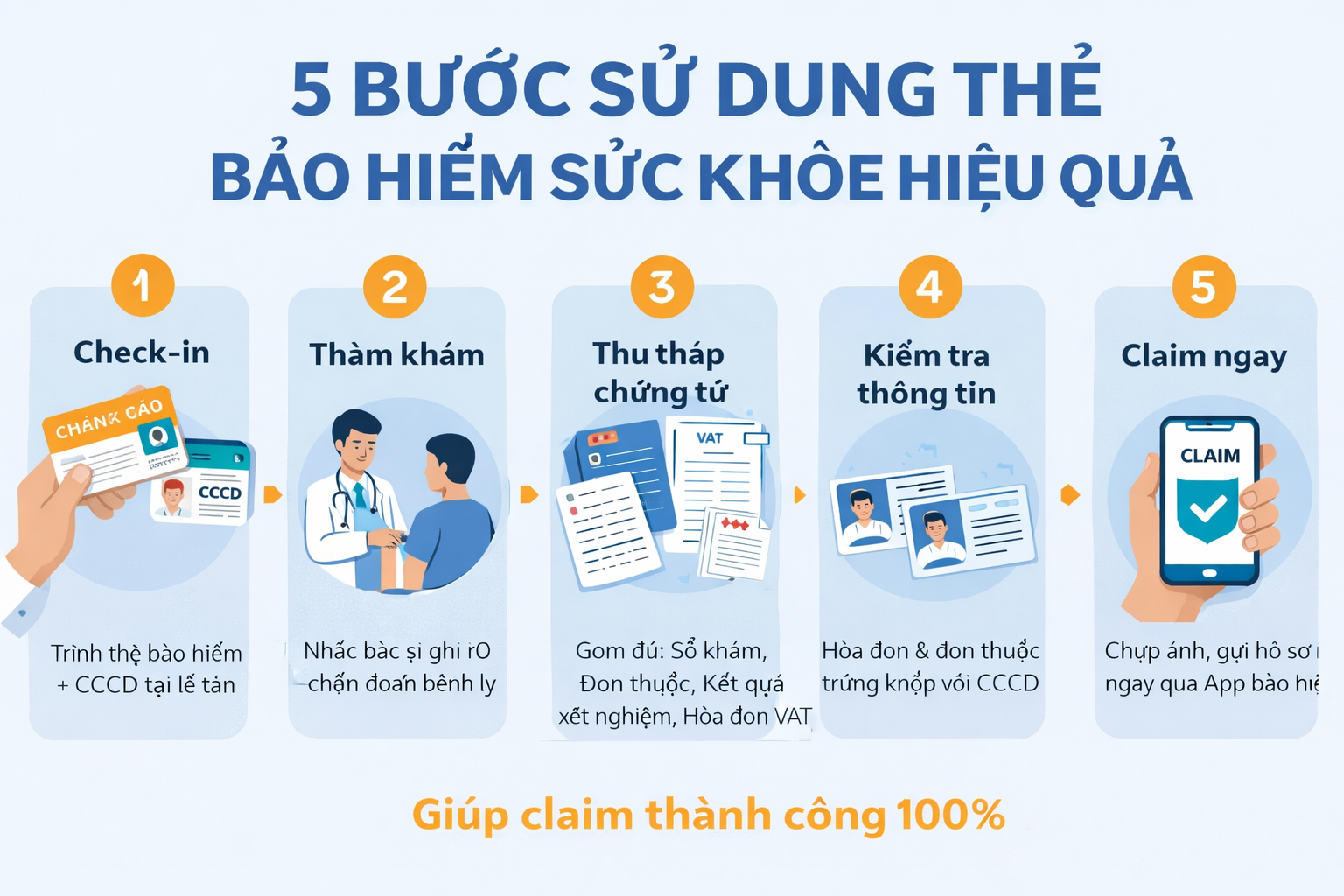

Phần kê khai sức khỏe trong đơn yêu cầu bảo hiểm tưởng là giấy tờ cho có, nhưng lại là căn cứ quan trọng nhất để công ty đánh giá rủi ro và chi trả sau này. Nhiều vụ tranh chấp trên báo chí xuất phát từ việc khách hàng hoặc đại lý tích sai một ô, bỏ sót một bệnh, dẫn đến khi có sự cố, công ty từ chối với lý do kê khai không trung thực.

Các bài điều tra trên Tuổi Trẻ, Thanh Niên cho thấy nhiều khách hàng chỉ thực sự hiểu tầm quan trọng của kê khai sức khỏe sau khi xảy ra tranh chấp - khi đó đã quá muộn để sửa. Bài viết này cùng VieAn điểm lại 7 sai lầm phổ biến nhất và gợi ý cách khai đúng, vừa trung thực, vừa không làm hồ sơ trông quá xấu trong mắt hãng bảo hiểm.

Kinh nghiệm mua bảo hiểm sức khỏe cho người trẻ (25-35 tuổi)

Nếu thông tin thực tế khác với những gì đã kê khai, doanh nghiệp có thể:

Cách đúng: coi đây là phần quan trọng nhất, đọc kỹ từng câu hỏi, yêu cầu đại lý giải thích rõ những thuật ngữ khó hiểu trước khi tích chọn.

Cách đúng: khai rõ bệnh nền, thời gian chẩn đoán, tình trạng hiện tại; chấp nhận khả năng bị loại trừ một số bệnh hoặc tăng phí, nhưng đổi lại hợp đồng đứng vững khi có sự cố.

5 Bước Đơn Giản Để Chọn Gói Bảo Hiểm Ưng Ý Nhất

Cách đúng:

Cách đúng: trước khi ký, hỏi lại người thân về các bệnh nghiêm trọng đã từng mắc (tim, đột quỵ, ung thư, suy thận, tiểu đường nặng..) và ghi đúng theo mẫu; việc này có thể khiến hồ sơ được xem xét kỹ hơn nhưng không đồng nghĩa chắc chắn bị từ chối.

Cách đúng:

Cách đúng: hỏi rõ tư vấn viên:

Cách đúng:

Yêu cầu công ty hoặc đại lý gửi bản scan/bản sao đơn yêu cầu bảo hiểm sau khi phát hành hợp đồng.

Lưu chung với hợp đồng để sau này đối chiếu khi cần bồi thường.

Một vài nguyên tắc dễ áp dụng:

Nếu phân vân một mục nào đó, thà hỏi rõ và bổ sung ngay từ đầu còn hơn đối mặt nguy cơ bị từ chối chi trả sau này.

Các bài phân tích về trục lợi bảo hiểm cũng cho thấy: cố tình gian dối không chỉ làm mất quyền lợi, mà còn có thể dẫn tới hệ quả pháp lý và ảnh hưởng tới quyền lợi chung của những người tham gia bảo hiểm chân chính.

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn

Các bài điều tra trên Tuổi Trẻ, Thanh Niên cho thấy nhiều khách hàng chỉ thực sự hiểu tầm quan trọng của kê khai sức khỏe sau khi xảy ra tranh chấp - khi đó đã quá muộn để sửa. Bài viết này cùng VieAn điểm lại 7 sai lầm phổ biến nhất và gợi ý cách khai đúng, vừa trung thực, vừa không làm hồ sơ trông quá xấu trong mắt hãng bảo hiểm.

1. Kê khai sức khỏe quan trọng đến mức nào?

Khi bạn ký vào đơn yêu cầu bảo hiểm, bạn xác nhận toàn bộ thông tin sức khỏe là đúng và đầy đủ tại thời điểm ký. Đây chính là hợp đồng con mà công ty sẽ dùng để so sánh với hồ sơ bệnh án khi xảy ra sự kiện bảo hiểm.Kinh nghiệm mua bảo hiểm sức khỏe cho người trẻ (25-35 tuổi)

Nếu thông tin thực tế khác với những gì đã kê khai, doanh nghiệp có thể:

- Điều chỉnh lại điều kiện bảo hiểm, loại trừ thêm quyền lợi.

- Hoặc trong trường hợp nghiêm trọng, hủy hợp đồng/từ chối chi trả vì cho là có yếu tố gian dối.

- Nói cách khác, kê khai sức khỏe là nền móng pháp lý cho mọi quyết định bồi thường sau này, chứ không phải tờ khai cho có.

2. 7 sai lầm thường gặp khi khai báo sức khỏe

2.1. Xem kê khai sức khỏe chỉ là thủ tục

Không ít người ký đơn bảo hiểm mà gần như không đọc bảng câu hỏi sức khỏe, để đại lý điền sao cũng được. Các bài trên Tuổi Trẻ và Thanh Niên cho thấy nhiều khách chỉ phát hiện đơn ghi mình hoàn toàn khỏe mạnh, chưa từng nhập viện sau khi xảy ra tranh chấp.Cách đúng: coi đây là phần quan trọng nhất, đọc kỹ từng câu hỏi, yêu cầu đại lý giải thích rõ những thuật ngữ khó hiểu trước khi tích chọn.

2.2. Giấu bệnh nền vì sợ bị từ chối hoặc tăng phí

Người có tăng huyết áp, tiểu đường, viêm gan, bệnh tuyến giáp.. thường ngại khai vì sợ không được duyệt hoặc phải đóng phí cao. Tuy nhiên, khi công ty tra cứu hồ sơ bệnh viện và phát hiện bệnh đã có từ trước ngày tham gia, họ có quyền hủy hợp đồng hoặc từ chối chi trả vì kê khai không trung thực.Cách đúng: khai rõ bệnh nền, thời gian chẩn đoán, tình trạng hiện tại; chấp nhận khả năng bị loại trừ một số bệnh hoặc tăng phí, nhưng đổi lại hợp đồng đứng vững khi có sự cố.

5 Bước Đơn Giản Để Chọn Gói Bảo Hiểm Ưng Ý Nhất

2.3. Khai thiếu các lần khám, nhập viện quan trọng

Nhiều người nghĩ lần mổ nhẹ, lần nằm viện lâu rồi nên không khai, hoặc không nhớ rõ thời điểm nên bỏ qua. Trong thực tế, khi bồi thường, công ty có thể đối chiếu bệnh án, dữ liệu BHYT và phát hiện những ca điều trị mà khách không hề kê khai.Cách đúng:

- Liệt kê các lần điều trị nội trú, phẫu thuật, bệnh lớn trong vài năm gần đây.

- Với khám ngoại trú nhỏ lẻ, tập trung vào những bệnh lặp đi lặp lại, kéo dài (hô hấp, tim mạch, tiêu hóa mãn..).

- Nếu không nhớ chính xác ngày tháng, có thể ghi khoảng thời gian và tên bệnh viện.

2.4. Bỏ qua tiền sử bệnh trong gia đình

Phần hỏi về bệnh tim, đột quỵ, ung thư, tiểu đường ở bố mẹ, anh chị em ruột thường bị tick Không cho nhanh. Nhưng tiền sử gia đình là yếu tố quan trọng trong thẩm định vì một số bệnh có tính di truyền hoặc làm tăng đáng kể nguy cơ.Cách đúng: trước khi ký, hỏi lại người thân về các bệnh nghiêm trọng đã từng mắc (tim, đột quỵ, ung thư, suy thận, tiểu đường nặng..) và ghi đúng theo mẫu; việc này có thể khiến hồ sơ được xem xét kỹ hơn nhưng không đồng nghĩa chắc chắn bị từ chối.

2.5. Để đại lý tự tick rồi chỉ việc ký

Một số bài trên Tuổi Trẻ phản ánh tình trạng đại lý tự kê khỏe mạnh, chưa từng bệnh gì để hợp đồng dễ được duyệt, khách hàng không kiểm tra lại thông tin. Khi có tranh chấp, công ty căn cứ vào chính đơn đã ký, chứ không căn cứ lời kể sau đó.Cách đúng:

- Tự tay điền hoặc ít nhất đọc lại toàn bộ phần kê khai trước khi ký.

- Nếu thấy chỗ nào sai hoặc thiếu, yêu cầu sửa ngay trên giấy hoặc lập phụ lục.

2.6. Không hiểu rõ bệnh có sẵn và thời gian chờ

Nhiều khách nghĩ hết triệu chứng là coi như khỏi, nên những bệnh đã từng được chẩn đoán không được khai. Trong khi đó, theo quy tắc, bệnh có sẵn là bệnh đã có trước ngày tham gia, dù hiện tại ổn định; một số bệnh đặc biệt còn bị loại trừ trong năm đầu, dù có kê khai.Cách đúng: hỏi rõ tư vấn viên:

- Bệnh nào được xem là bệnh có sẵn, bệnh đặc biệt.

- Bệnh nào bị loại trừ vĩnh viễn, bệnh nào chỉ bị hạn chế trong năm đầu.

- Thời gian chờ áp dụng cho từng quyền lợi là bao lâu.

2.7. Không giữ lại bản sao đơn kê khai của chính mình

Không ít người ký xong là quên luôn, vài năm sau không nhớ mình đã khai gì, đến khi có sự cố mới thấy đơn khác với những gì mình tưởng.Cách đúng:

Yêu cầu công ty hoặc đại lý gửi bản scan/bản sao đơn yêu cầu bảo hiểm sau khi phát hành hợp đồng.

Lưu chung với hợp đồng để sau này đối chiếu khi cần bồi thường.

3. Kinh nghiệm kê khai hồ sơ để vừa đúng, vừa đỡ rủi ro

Kê khai trung thực không có nghĩa phải kể tất cả những lần cảm cúm lặt vặt, nhưng cũng không thể biến một hồ sơ có bệnh nền thành sạch sẽ.Một vài nguyên tắc dễ áp dụng:

- Tập trung khai các bệnh đã được chẩn đoán rõ, điều trị nội trú, phẫu thuật, bệnh kéo dài nhiều tháng hoặc tái phát nhiều lần.

- Mô tả trạng thái hiện tại: đã điều trị ổn định, tái khám định kỳ, không còn triệu chứng nặng.. để thẩm định viên có bức tranh đầy đủ, giảm nguy cơ đánh giá quá tay.

Nếu phân vân một mục nào đó, thà hỏi rõ và bổ sung ngay từ đầu còn hơn đối mặt nguy cơ bị từ chối chi trả sau này.

Các bài phân tích về trục lợi bảo hiểm cũng cho thấy: cố tình gian dối không chỉ làm mất quyền lợi, mà còn có thể dẫn tới hệ quả pháp lý và ảnh hưởng tới quyền lợi chung của những người tham gia bảo hiểm chân chính.

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn