Gia đình 3-4 người: xây combo bảo hiểm như thế nào cho hợp lý?

Với gia đình 3-4 người (bố mẹ + 1-2 con, có thể thêm ông/bà), câu hỏi mua bảo hiểm sao cho đủ mà không quá tải tài chính là chuyện rất thực tế. Các chuyên gia đều khuyên nên nhìn bảo hiểm theo góc combo gia đình, thay vì mua rời từng người một cách rời rạc.Dựa trên kinh nghiệm từ Medplus, Manulife và thực tế tư vấn tại VieAn, bài viết này gợi ý 3 mẫu combo theo ngân sách (thấp - trung bình - khá) và cách kết hợp BHYT + BHSK + (tùy chọn) nhân thọ để vừa tối ưu chi phí, vừa đảm bảo hạn mức nội trú tại các bệnh viện phù hợp như Nhi Đồng, Nhi Trung ương, Vinmec, Thu Cúc..

1. Nguyên tắc chung khi xây combo cho gia đình 3-4 người

Trước khi đi vào từng combo, có 3 nguyên tắc xương sống bạn nên nắm:Ưu tiên nội trú trước, ngoại trú sau. Chi phí lớn nhất thường đến từ các ca nhập viện, phẫu thuật; ngoại trú có thể điều chỉnh theo ngân sách.

Con ưu tiên ngoại trú hơn bố mẹ. Trẻ nhỏ thường khám ngoại trú nhiều (sốt, ho, viêm tai, tiêu hóa), nên gói của con nên dày ngoại trú hơn.

Tận dụng BHYT + bảo lãnh viện phí. BHYT dùng cho bệnh viện công/đúng tuyến; thẻ sức khỏe dùng cho bệnh viện tư, phòng dịch vụ, bệnh viện quốc tế - giảm đáng kể tiền túi.

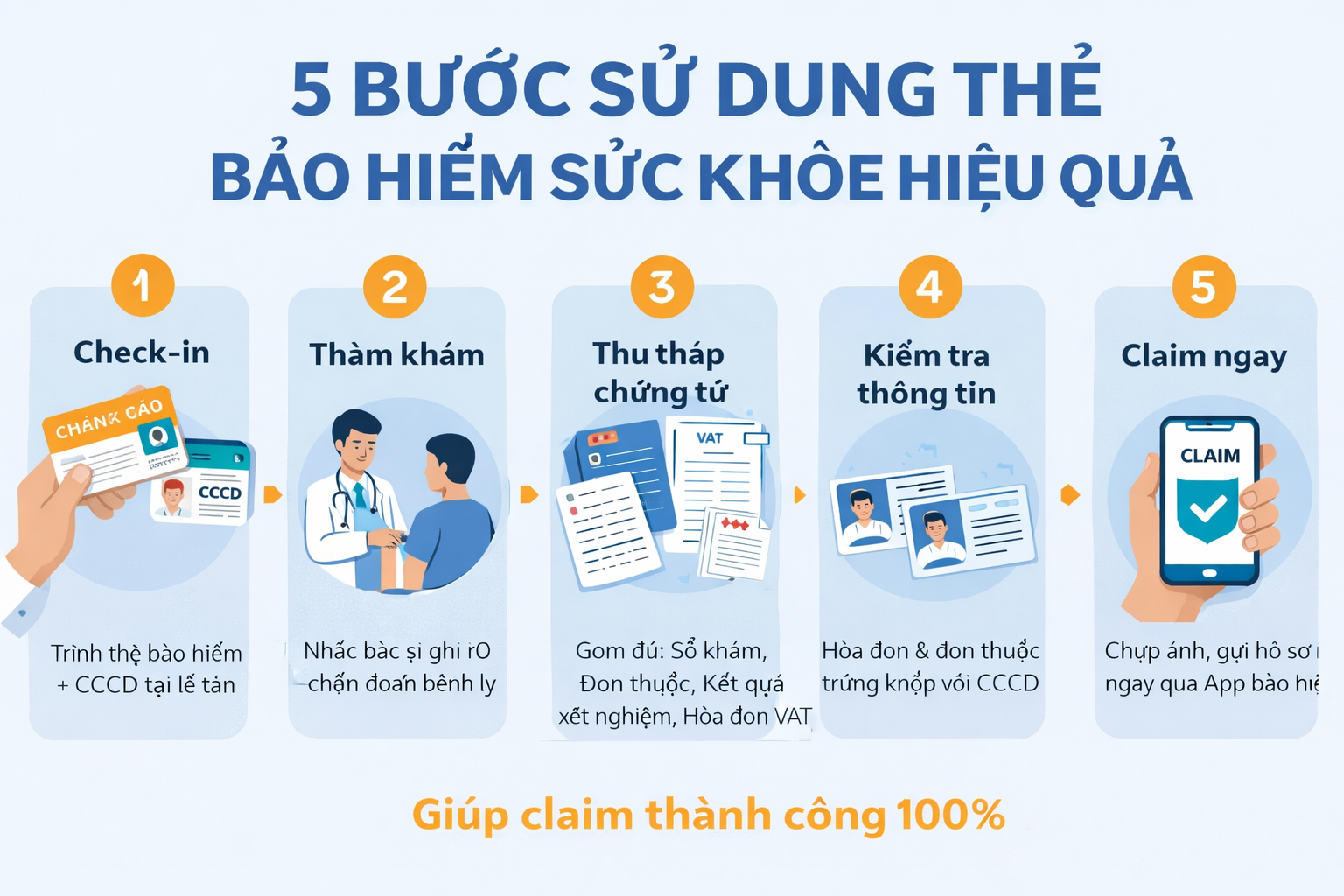

Bảo hiểm sức khỏe: Nền tảng cho lối sống an toàn và chủ động

2. Combo ngân sách thấp: Tập trung nội trú, bảo vệ rủi ro lớn

Phù hợp: Gia đình thu nhập hạn chế, muốn có lớp bảo vệ cơ bản cho các ca nhập viện bất ngờ.Cấu trúc gợi ý:

Bố mẹ:

- Chỉ mua BHSK nội trú với hạn mức khoảng 150-250 triệu/năm/người, tiền phòng 1-1,5 triệu/ngày (phòng dịch vụ bệnh viện công hoặc tư hạng trung).

- Tận dụng BHYT cho chi phí cơ bản, dùng BHSK khi muốn vào phòng dịch vụ hoặc bệnh viện tư.

- Mua gói nội trú + ngoại trú cơ bản (hạn mức ngoại trú vừa phải, đủ cho khám nhi ở bệnh viện/ phòng khám tư trong khu vực).

- Ưu tiên gói có mạng lưới Nhi Đồng, Nhi Trung ương hoặc bệnh viện nhi gần nhà.

Nếu ngân sách rất hạn chế, có thể trì hoãn, tập trung vào BHSK trước, sau đó bổ sung 1 hợp đồng nhân thọ sau khi thu nhập ổn định hơn.

Khi nên chọn combo này:

- Gia đình còn nhiều khoản vay (nhà, xe..).

- Muốn có bảo hiểm trước đã, chấp nhận chưa đủ ngoại trú cao cấp.

3. Combo ngân sách trung bình: Nội trú tốt cho cả nhà, ngoại trú đủ dùng

Phù hợp: Gia đình 3-4 người thu nhập ổn, muốn vừa bảo vệ rủi ro lớn, vừa giảm bớt tiền khám vặt cho con.Cấu trúc gợi ý:

Bố mẹ:

- BHSK nội trú hạn mức 250-400 triệu/năm/người, tiền phòng từ 1,5-2,5 triệu/ngày (có thể nằm phòng dịch vụ tại nhiều bệnh viện tư, Vinmec cơ sở ngoài trung tâm, Thu Cúc..).

- Đính kèm ngoại trú cơ bản nếu hai vợ chồng hay khám tại phòng khám tư, công việc căng thẳng, cần khám sức khỏe tổng quát định kỳ.

- Nội trú, ngoại trú với hạn mức rộng hơn bố mẹ (vì dùng nhiều hơn):

- Hạn mức ngoại trú/lần đủ chi trả khám nhi + xét nghiệm tại bệnh viện nhi hoặc bệnh viện tư (thường 1,5-3 triệu/lần).

- Ưu tiên gói có bảo lãnh viện phí trực tiếp để đỡ phải tạm ứng nhiều.

1 hợp đồng nhân thọ mức vừa phải cho bố hoặc mẹ giữ vai trò trụ cột, tập trung vào bảo vệ thu nhập dài hạn, song hành với BHSK lo phần viện phí.manulife+1

Khi nên chọn combo này:

- Gia đình đã có quỹ dự phòng nhỏ, muốn nâng chất lượng khám chữa bệnh.

- Thường khám ở bệnh viện tư, phòng khám quốc tế; không muốn mỗi lần vào viện là một lần vay tạm người thân.

4. Combo ngân sách khá: Bảo vệ toàn diện, hướng tới bệnh viện quốc tế

Phù hợp: Gia đình có thu nhập khá, ưu tiên trải nghiệm y tế cao cấp (Vinmec, FV, Tâm Anh, Thu Cúc..) và muốn kết hợp bảo vệ dài hạn.Cấu trúc gợi ý:

Bố mẹ:

- BHSK gói nội trú + ngoại trú hạn mức cao, tiền phòng 3-5 triệu/ngày, có bảo lãnh tại các bệnh viện quốc tế/ cao cấp.

- Kết hợp thêm quyền lợi thai sản nếu gia đình còn dự định sinh thêm con.

Gói nội trú + ngoại trú + nha khoa/tiêm chủng (nếu ngân sách cho phép), ưu tiên khám nhi tại bệnh viện quốc tế hoặc phòng khám chất lượng cao.

Nhân thọ:

1-2 hợp đồng nhân thọ/đầu tư cho bố mẹ (hoặc gói nhân thọ gia đình), tập trung vào bảo vệ thu nhập và quỹ học vấn cho con.

Khi nên chọn combo này:

- Gia đình có khả năng chi trả ổn định, muốn khóa sớm các quyền lợi y tế cao cấp.

- Ưu tiên thời gian, chất lượng dịch vụ hơn là tiết kiệm từng khoản viện phí nhỏ.

5. Tận dụng BHYT để giảm phí combo

Dù bạn chọn combo nào, BHYT vẫn là lớp nền bắt buộc cho mọi thành viên, đặc biệt là trẻ em dưới 6 tuổi hoặc người có bệnh mãn tính.Đi bệnh viện công, đúng tuyến: Dùng BHYT để giảm chi phí cơ bản.

Muốn dịch vụ tốt hơn (phòng riêng, bệnh viện tư, Vinmec, Thu Cúc..): Dùng BHSK để chi trả phần còn lại hoặc toàn bộ hóa đơn trong hạn mức.

Cách kết hợp này giúp bạn không cần mua một gói BHSK full option quá đắt, mà vẫn đảm bảo gia đình được bảo vệ tốt ở cả hai hệ thống công - tư.

Bài viết được biên soạn và kiểm duyệt trực tiếp bởi đội ngũ tư vấn viên cấp cao của VieAn