Làm freelancer đồng nghĩa với tự do về thời gian, địa điểm và thu nhập - nhưng cũng đồng nghĩa với việc không có lưới bảo vệ tài chính nào từ công ty. Không BHYT do doanh nghiệp đóng, không thẻ bảo hiểm sức khỏe nhóm, không có ai lo ngoài chính bạn.

Theo thống kê của Tổ chức Lao động Quốc tế (ILO), lao động tự do và phi chính thức chiếm tỷ lệ lớn tại Việt Nam, nhưng đây cũng là nhóm có tỷ lệ tham gia bảo hiểm y tế thấp nhất - đồng nghĩa với nguy cơ tài chính cao nhất khi xảy ra rủi ro sức khỏe.

Vậy một freelancer nên bắt đầu từ đâu khi xây dựng bảo vệ sức khỏe cho bản thân?

Trong thực tế, nhiều người làm tự do chấp nhận rủi ro này vì nghĩ mình còn trẻ, còn khỏe. Nhưng một ca nhập viện vì viêm ruột thừa cấp, tai nạn xe máy hay sốt xuất huyết biến chứng có thể tiêu tốn từ 30-100 triệu đồng chỉ trong vài ngày - một khoản không nhỏ với bất kỳ ai không có bảo hiểm.

Rủi ro lớn hơn nữa: nếu bạn phát sinh bệnh trong giai đoạn chưa có bảo hiểm, khi mua gói mới, bệnh đó sẽ bị xếp vào bệnh có sẵn và bị loại trừ.

Mức đóng tham khảo hiện tại khoảng 1,5-1,8 triệu đồng/năm (tùy mức lương cơ sở), chi trả từ 80-100% chi phí khám chữa bệnh đúng tuyến tại bệnh viện công. Đây là lớp bảo vệ rẻ nhất và quan trọng nhất - đặc biệt khi bạn cần điều trị dài ngày hoặc gặp bệnh hiểm nghèo.

Công ty đã mua bảo hiểm sức khỏe, có cần mua thêm gói cá nhân không?

5 lý do khiến hồ sơ bảo hiểm sức khỏe bị từ chối & Cách xử lý

Theo hướng dẫn của Bảo hiểm Xã hội Việt Nam, người lao động tự do có thể đăng ký tham gia BHYT hộ gia đình tại UBND phường/xã hoặc qua các đại lý thu BHXH được ủy quyền, thủ tục đơn giản chỉ cần CCCD và sổ hộ khẩu.

Với ngân sách 3-6 triệu đồng/năm, freelancer ở độ tuổi 22-35 hoàn toàn có thể sở hữu một gói BHSK nội trú cơ bản từ các hãng như PVI Care, Bảo Việt hoặc MSIG với hạn mức từ 150-250 triệu đồng/năm.

Ưu tiên chọn gói có:

Nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước?

Đây là lớp bảo vệ nhiều freelancer hay bỏ qua nhất, dù phí cực thấp - chỉ khoảng 300.000-600.000 đồng/năm cho hạn mức bảo hiểm 200-300 triệu đồng.

Bảo hiểm tai nạn chi trả khi bạn bị thương tật do tai nạn giao thông, ngã, điện giật hoặc các rủi ro bất ngờ khác. Với freelancer hay di chuyển, làm việc ở nhiều địa điểm, đây là lớp bổ trợ xứng đáng với từng đồng phí bỏ ra.

Với mức chi khoảng 400.000-700.000 đồng/tháng, bạn đã có đủ 3 lớp bảo vệ cơ bản - tương đương 1-2 buổi ăn ngoài mỗi tuần.

Freelancer thu nhập không ổn định, có nên ưu tiên mua bảo hiểm không? Chính vì thu nhập không ổn định mà bảo hiểm càng quan trọng hơn. Một lần nhập viện không có bảo hiểm có thể xóa sạch tiết kiệm nhiều tháng. Hãy ưu tiên ít nhất lớp BHYT tự nguyện và BHSK nội trú cơ bản trước khi nghĩ đến các khoản đầu tư khác.

Bạn đang làm tự do và chưa biết nên bắt đầu từ đâu? 👉 Liên hệ chuyên gia tư vấn miễn phí tại VieAn Vietjo để được xây combo bảo hiểm phù hợp với ngân sách của bạn ngay hôm nay!

Nguồn tham khảo:

Tuổi trẻ Online: Freelancer: xu hướng việc làm hay trào lưu?

Thanh Niên: Marketing freelancer: Lựa chọn làm nghề

Theo thống kê của Tổ chức Lao động Quốc tế (ILO), lao động tự do và phi chính thức chiếm tỷ lệ lớn tại Việt Nam, nhưng đây cũng là nhóm có tỷ lệ tham gia bảo hiểm y tế thấp nhất - đồng nghĩa với nguy cơ tài chính cao nhất khi xảy ra rủi ro sức khỏe.

Vậy một freelancer nên bắt đầu từ đâu khi xây dựng bảo vệ sức khỏe cho bản thân?

1. Vì sao freelancer dễ bị "hổng" bảo vệ sức khỏe nhất?

Người đi làm công ty thường được hưởng ít nhất 3 lớp bảo vệ: BHYT bắt buộc do công ty đóng, BHSK nhóm và BHXH. Freelancer mặc định không có cả ba.Trong thực tế, nhiều người làm tự do chấp nhận rủi ro này vì nghĩ mình còn trẻ, còn khỏe. Nhưng một ca nhập viện vì viêm ruột thừa cấp, tai nạn xe máy hay sốt xuất huyết biến chứng có thể tiêu tốn từ 30-100 triệu đồng chỉ trong vài ngày - một khoản không nhỏ với bất kỳ ai không có bảo hiểm.

Rủi ro lớn hơn nữa: nếu bạn phát sinh bệnh trong giai đoạn chưa có bảo hiểm, khi mua gói mới, bệnh đó sẽ bị xếp vào bệnh có sẵn và bị loại trừ.

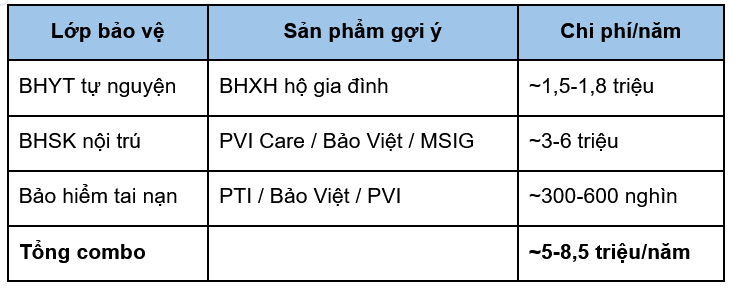

2. Combo bảo hiểm tối thiểu cho freelancer - 3 lớp cơ bản

Thay vì mua một gói đắt tiền full option, freelancer nên tư duy theo nguyên tắc lớp: mỗi lớp bảo vệ một loại rủi ro khác nhau, chi phí tổng vẫn hợp lý.Lớp 1: BHYT tự nguyện - Nền tảng bắt buộc phải có

Nếu không thuộc diện công ty đóng BHYT, freelancer hoàn toàn có thể tự đóng BHYT tự nguyện thông qua BHXH cấp phường/xã nơi cư trú.Mức đóng tham khảo hiện tại khoảng 1,5-1,8 triệu đồng/năm (tùy mức lương cơ sở), chi trả từ 80-100% chi phí khám chữa bệnh đúng tuyến tại bệnh viện công. Đây là lớp bảo vệ rẻ nhất và quan trọng nhất - đặc biệt khi bạn cần điều trị dài ngày hoặc gặp bệnh hiểm nghèo.

Công ty đã mua bảo hiểm sức khỏe, có cần mua thêm gói cá nhân không?

5 lý do khiến hồ sơ bảo hiểm sức khỏe bị từ chối & Cách xử lý

Theo hướng dẫn của Bảo hiểm Xã hội Việt Nam, người lao động tự do có thể đăng ký tham gia BHYT hộ gia đình tại UBND phường/xã hoặc qua các đại lý thu BHXH được ủy quyền, thủ tục đơn giản chỉ cần CCCD và sổ hộ khẩu.

Lớp 2: BHSK nội trú cá nhân - Lá chắn trước rủi ro lớn

BHYT giỏi ở bệnh viện công đúng tuyến, nhưng khi bạn muốn nằm phòng dịch vụ, chọn bệnh viện tư hoặc không muốn chờ đợi - BHYT không đủ.Với ngân sách 3-6 triệu đồng/năm, freelancer ở độ tuổi 22-35 hoàn toàn có thể sở hữu một gói BHSK nội trú cơ bản từ các hãng như PVI Care, Bảo Việt hoặc MSIG với hạn mức từ 150-250 triệu đồng/năm.

Ưu tiên chọn gói có:

- Hạn mức tiền phòng tối thiểu 1,5-2 triệu đồng/ngày

- Bảo lãnh viện phí trực tiếp tại bệnh viện tư trong khu vực

- Không yêu cầu khám sức khỏe trước khi tham gia (phổ biến ở độ tuổi dưới 40)

Lớp 3: Bảo hiểm tai nạn cá nhân - Chi phí thấp, hạn mức cao

Thu nhập 8-10 triệu/tháng nên chi bao nhiêu cho bảo hiểm sức khỏe?Nên mua bảo hiểm nhân thọ hay bảo hiểm sức khỏe trước?

Đây là lớp bảo vệ nhiều freelancer hay bỏ qua nhất, dù phí cực thấp - chỉ khoảng 300.000-600.000 đồng/năm cho hạn mức bảo hiểm 200-300 triệu đồng.

Bảo hiểm tai nạn chi trả khi bạn bị thương tật do tai nạn giao thông, ngã, điện giật hoặc các rủi ro bất ngờ khác. Với freelancer hay di chuyển, làm việc ở nhiều địa điểm, đây là lớp bổ trợ xứng đáng với từng đồng phí bỏ ra.

3. Ngân sách tham khảo cho combo 3 lớp

Với mức chi khoảng 400.000-700.000 đồng/tháng, bạn đã có đủ 3 lớp bảo vệ cơ bản - tương đương 1-2 buổi ăn ngoài mỗi tuần.

4. Khi nào nên nâng cấp combo?

Combo 3 lớp trên là điểm khởi đầu tối thiểu. Khi thu nhập ổn định hơn, bạn nên cân nhắc bổ sung:- Quyền lợi ngoại trú nếu bạn hay khám tại phòng khám tư

- Quyền lợi thai sản nếu có kế hoạch sinh con trong 1-2 năm tới - cần mua trước ít nhất 270-365 ngày

- Nâng hạn mức nội trú lên 300-500 triệu nếu muốn điều trị tại bệnh viện quốc tế

Câu hỏi thường gặp (FAQ)

Freelancer có được mua BHYT tự nguyện không, thủ tục thế nào? Hoàn toàn được. Bạn chỉ cần mang CCCD đến UBND phường/xã nơi đăng ký hộ khẩu hoặc tạm trú để làm thủ tục tham gia BHYT hộ gia đình. Thời gian xử lý thường chỉ 1-3 ngày làm việc.Freelancer thu nhập không ổn định, có nên ưu tiên mua bảo hiểm không? Chính vì thu nhập không ổn định mà bảo hiểm càng quan trọng hơn. Một lần nhập viện không có bảo hiểm có thể xóa sạch tiết kiệm nhiều tháng. Hãy ưu tiên ít nhất lớp BHYT tự nguyện và BHSK nội trú cơ bản trước khi nghĩ đến các khoản đầu tư khác.

Bạn đang làm tự do và chưa biết nên bắt đầu từ đâu? 👉 Liên hệ chuyên gia tư vấn miễn phí tại VieAn Vietjo để được xây combo bảo hiểm phù hợp với ngân sách của bạn ngay hôm nay!

Nguồn tham khảo:

Tuổi trẻ Online: Freelancer: xu hướng việc làm hay trào lưu?

Thanh Niên: Marketing freelancer: Lựa chọn làm nghề