Nhiều người đi làm văn phòng thường yên tâm với tấm thẻ bảo hiểm sức khỏe do công ty cấp mỗi năm. Nhưng thực tế, không ít trường hợp đến lúc nằm viện mới phát hiện hạn mức đã cạn, bệnh viện không nằm trong danh sách bảo lãnh, hoặc tệ hơn - vừa nghỉ việc thì thẻ lập tức mất hiệu lực.

Vậy đã có bảo hiểm sức khỏe công ty có cần mua thêm gói cá nhân không? Hãy cùng VieAn phân tích rõ để bạn không bị hổng quyền lợi vào đúng lúc cần nhất.

Có nên mua bảo hiểm sức khỏe cho ông bà? Lưu ý khi gia đình có người cao tuổi

Xử lý quyền lợi bảo hiểm sau khi rút BHXH một lần: Những điều cần nắm rõ

Điều này có nghĩa là:

Cách Đọc Hiểu Hợp Đồng Bảo Hiểm - Những Điều Khoản Bạn Không Nên Bỏ Qua

Theo Luật Kinh doanh Bảo hiểm Việt Nam, hợp đồng bảo hiểm cá nhân được ký trực tiếp giữa người tham gia và hãng bảo hiểm, đảm bảo quyền lợi liên tục và không phụ thuộc vào bên thứ ba như công ty hay tổ chức.

Nếu công ty mua gói tốt rồi, có thực sự cần mua thêm không? Nếu hạn mức trên 300 triệu, có ngoại trú rộng và bạn không có kế hoạch chuyển việc hay sinh con, thì chưa cần thiết. Nhưng nếu thiếu một trong những yếu tố trên, gói cá nhân vẫn là lựa chọn đáng đầu tư.

Bạn muốn biết gói công ty của mình đang thiếu quyền lợi gì? 👉 Liên hệ chuyên gia VieAn để được phân tích miễn phí và tìm gói cá nhân bổ sung phù hợp nhất!

Vậy đã có bảo hiểm sức khỏe công ty có cần mua thêm gói cá nhân không? Hãy cùng VieAn phân tích rõ để bạn không bị hổng quyền lợi vào đúng lúc cần nhất.

1. Bảo hiểm sức khỏe công ty thực chất là gì?

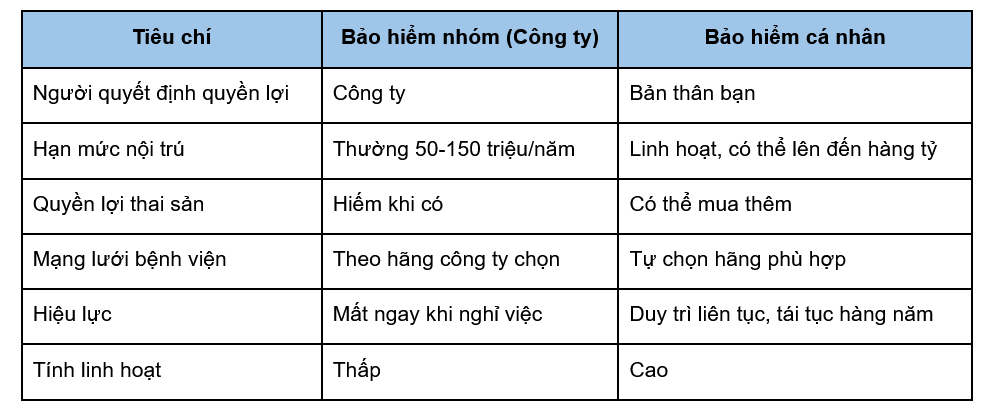

Bảo hiểm nhóm do doanh nghiệp mua (còn gọi là bảo hiểm sức khỏe doanh nghiệp) là hợp đồng ký giữa công ty và hãng bảo hiểm, trong đó nhân viên là người được bảo hiểm nhưng không phải là chủ hợp đồng.Có nên mua bảo hiểm sức khỏe cho ông bà? Lưu ý khi gia đình có người cao tuổi

Xử lý quyền lợi bảo hiểm sau khi rút BHXH một lần: Những điều cần nắm rõ

Điều này có nghĩa là:

- Công ty quyết định gói nào, hạn mức bao nhiêu - nhân viên không có quyền lựa chọn

- Thẻ chỉ có hiệu lực khi bạn còn là nhân viên chính thức

- Quyền lợi được thiết kế theo ngân sách tập thể, không phải nhu cầu cá nhân

2. So sánh bảo hiểm nhóm (công ty) và bảo hiểm cá nhân

3. Những lỗ hổng phổ biến của bảo hiểm công ty

Hạn mức thấp, không đủ chi trả bệnh viện quốc tế

Một ca phẫu thuật tại Vinmec hay FV Hospital có thể tiêu tốn từ 80-200 triệu đồng. Nếu gói công ty chỉ bảo vệ đến 100 triệu, phần còn lại bạn phải tự chi trả. Với gói cá nhân, bạn có thể chủ động chọn hạn mức phù hợp từ đầu.Không có quyền lợi thai sản hoặc ngoại trú chuyên sâu

Phần lớn gói nhóm không bao gồm quyền lợi thai sản, khám nhi khoa hay tầm soát ung thư. Đây là những quyền lợi bạn chỉ có thể bổ sung khi mua gói cá nhân riêng.Cách Đọc Hiểu Hợp Đồng Bảo Hiểm - Những Điều Khoản Bạn Không Nên Bỏ Qua

Mất bảo vệ ngay khi chuyển việc hoặc nghỉ việc

Đây là rủi ro lớn nhất. Khoảng thời gian giữa hai công việc - dù chỉ vài tuần - bạn hoàn toàn không có bảo hiểm. Nếu trong thời gian đó phát sinh bệnh mới, bạn sẽ không được chi trả, và khi mua gói mới, bệnh đó có thể bị xếp vào bệnh có sẵn và bị loại trừ.Theo Luật Kinh doanh Bảo hiểm Việt Nam, hợp đồng bảo hiểm cá nhân được ký trực tiếp giữa người tham gia và hãng bảo hiểm, đảm bảo quyền lợi liên tục và không phụ thuộc vào bên thứ ba như công ty hay tổ chức.

4. Khi nào nên mua thêm gói bảo hiểm cá nhân?

Bạn nên cân nhắc mua thêm gói cá nhân nếu rơi vào một trong các trường hợp sau:- Hạn mức công ty dưới 150 triệu/năm và bạn có thói quen khám tại bệnh viện tư hoặc quốc tế - khoảng trống quyền lợi có thể rất lớn.

- Đang có kế hoạch mang thai trong 1-2 năm tới: gói công ty hiếm khi có thai sản, và thời gian chờ thai sản cá nhân thường là 270-365 ngày, nên cần mua sớm.

- Hay chuyển việc hoặc làm freelance: không có gói cá nhân nghĩa là có những giai đoạn bạn hoàn toàn không được bảo vệ.

- Công ty không bao gồm ngoại trú hoặc hạn mức ngoại trú quá thấp so với tần suất đi khám của bạn.

- Muốn bổ sung quyền lợi cho cả gia đình (vợ/chồng, con nhỏ) trong khi gói công ty chỉ bảo vệ cá nhân.

5. Gợi ý cách kết hợp thông minh từ VieAn

Thay vì mua hai gói trùng lặp gây lãng phí, hãy áp dụng chiến lược bổ sung - không thay thế:- Dùng gói công ty cho các lần khám ngoại trú thông thường, trong phạm vi mạng lưới sẵn cóo

- Dùng gói cá nhân để nâng hạn mức nội trú, bổ sung quyền lợi thai sản hoặc nhi khoa, và đảm bảo bảo vệ liên tục khi chuyển việc

Câu hỏi thường gặp (FAQ)

Dùng cả hai bảo hiểm cùng lúc có được không? Hoàn toàn được. Bạn có thể dùng gói công ty chi trả một phần, phần còn lại do gói cá nhân bù đắp - miễn là tổng bồi thường không vượt chi phí thực tế.Nếu công ty mua gói tốt rồi, có thực sự cần mua thêm không? Nếu hạn mức trên 300 triệu, có ngoại trú rộng và bạn không có kế hoạch chuyển việc hay sinh con, thì chưa cần thiết. Nhưng nếu thiếu một trong những yếu tố trên, gói cá nhân vẫn là lựa chọn đáng đầu tư.

Bạn muốn biết gói công ty của mình đang thiếu quyền lợi gì? 👉 Liên hệ chuyên gia VieAn để được phân tích miễn phí và tìm gói cá nhân bổ sung phù hợp nhất!